Таможенное оформление и международные перевозки грузов ЕС — Россия

9 августа 2013

|

описания порядка оформления товаросопроводительных документов и их примеры, а также все о прохождении границ и работе таможенных терминалов.

СОДЕРЖАНИЕ

1. Транспортное законодательство ЕС и России 2. Таможенное законодательство ЕС. Основный таможенные процедуры, порядок применения 3. Порядок оформления таможенных документов при ввозе/вывозе грузов в ЕС 4. Порядок оформления товаросопроводительных документов для ввоза/вывоза товаров в ЕС 5. Практика работы таможенных терминалов в ЕС 6. Процедура прохождения транспортным средством границы ЕС-Россия 7. Новации российского законодательства, касающиеся международных перевозок грузов: государственной границе: планы и реальность новые технологии в таможенном оформлении грузов

Транспортное законодательство

Перевозки внешнеторговых грузов могут осуществляться различными видами транспорта. Выбор того или иного вида транспорта зависит от характера груза, его стоимости, маршрута и сроков доставки. Для оптимизации процесса перевозки экспортных грузов, разрабатываются различные схемы доставки грузов, в том числе, и с использованием нескольких видов магистрального транспорта, возможно, без проведения каких-либо операций по перегрузке. Как пример подобного решения, можно упомянуть сочетание автомобильного и паромного транспорта, что, в результате, позволяет значительно экономить время, а соответственно, и стоимость затрат на перевозку экспортных грузов. Кроме решения различных логистических задач, экспортные грузы необходимо перемещать через государственные границы одной или нескольких стран. Для большей оптимизации всего процесса грузоперевозок, транспортные компании берут на себя оказание комплексных услуг, включающих не только непосредственно саму перевозку экспортных грузов, но и прохождение ими таможни на всем маршруте следования. Проводя таможенное оформление и таможенную очистку экспортных грузов не только на границе, но и на складских терминалах, транспортные компании, в результате, значительно снижают общее время нахождения груза в пути, и уменьшают конечную стоимость подобного вида грузоперевозок. Международные перевозки различных грузов, в том числе и негабаритных, и опасных, явление довольно распространенное. Множество компаний ведут свой бизнес, затрагивающий интересы представителей самых различных стран. И очевидно, что в определенный момент пришло время, когда стало необходимо некоего нормирования международных перевозок грузов. Правовое регулирование международных перевозок определяется межгосударственными конвенциями, соглашениями, национальными законодательствами стран-участниц внешнеэкономической деятельности. Россия как участник мировой торговли приняла обязательство по выполнению ряда международных правил, унифицировавших и упростивших перевозку внешнеторговых грузов. Практически каждого участника ВЭД в России затрагивают следующие международные правила и условия перевозки.

Основные соглашения в области международных морских, железнодорожных и воздушных перевозок Международные железнодорожные перевозки Международные правила перевозки железнодорожным транспортом определяются в Бернской конвенции о перевозках грузов, единой конвенции о железнодорожных перевозках в редакции 1980 г. (КОТИФ), в основе которой содержатся положения из Бернской конвенции. Россия не является участником КОТИФ и по-прежнему, как правопреемник СССР, осуществляет железнодорожные перевозки в соответствии с международным грузовым соглашением (СМГС), в котором также участвуют в настоящее время страны СНГ, страны Балтии, Польша, Болгария, Монголия, Китай, Северная Корея, Вьетнам, Турция, Иран. Перевозка грузов железнодорожным транспортом в западноевропейские страны — участницы КОТИФ и в обратном направлении сопровождается вынужденным переоформлением договора перевозки на пограничных железнодорожных станциях стран, присоединившихся к КОТИФ и СМГС. Ещё в последней четверти XIX века международному сообществу стало ясно, что железным дорогам различных государств необходимо договориться между собой об обязательных для всех правовых нормах перевозок грузов и пассажиров, единых правилах взаимоотношений между железными дорогами и клиентурой, уже заключавшей в то время внешнеторговые контракты с требованием унифицированных транспортных документов. При активном участии России в 1890 г. европейские железные дороги приняли Бернскую «Конвенцию о железнодорожных перевозках грузов» (МГК). Эта конвенция последовательно пересматривалась в 1928 г., в 1938 г. и вместе с Бернской «Конвенцией о перевозках пассажиров» (МПГ) вошла в состав единой «Конвенции о международных железнодорожных перевозках» (ЦИМ/КОТИФ – CIM/COTIF) в редакции 1980 г., содержащей единые правовые предписания для договоров о международной перевозке грузов и пассажиров железнодорожным транспортом. В последнем десятилетии XX века, ознаменовавшегося распадом международной социалистической системы, остро встал вопрос о гармонизации международного транспортного права, о корректуре устаревших норм как ЦИМ/КОТИФ, так и СМГС. Международный комитет железнодорожного права CIT (Comite Internationale des Transport par Chemnis de Fer), занимающийся вопросами развития международного права в области железнодорожных перевозок, разработал в эти годы предложения о корректурах и дополнениях, которые должны быть внесены в текст Конвенции (КОТИФ) в редакции от 9 мая 1980 года. Эта работа была завершена принятием Генеральной ассамблеей ООН текста конвенции в редакции, содержащейся в «Вильнюсском Протоколе об изменениях от 3 июня 1999 года». Однако потребовалось ровно семь лет для его ратификации, датированной 1 июля 2006 г. – днём вступления Протокола в силу.

Международные морские перевозки В международном торговом судоходстве сложились две формы перевозок: регулярные и нерегулярные (чартерные). Регулярные перевозки оформляются коносаментом, выдаваемым перевозчиком грузоотправителю при передаче груза перевозчику. Чартерные перевозки осуществляются чаще всего с помощью посредника на основании фрахта, заключаемого в соответствии с правилами и национального законодательства. Основными соглашениями в области международных морских перевозокявляются Гамбурские правила 1978 г. (конвенция ООН о морской перевозке грузов) и Гаагско-Висбийские правила (Конвенцией об унификации некоторых правил о коносаменте 1924 г. и Протоколом к ней 1968 г.). Россия следует Гаагско-Висбийским правилам, которые поддерживает большинство стран и которые регулируют взаимоотношения участников морских перевозок. Конвенция 1924 г. дает определения понятий, используемых в морской перевозке (перевозчик, договор морской перевозки, перевозка, грузы, коносамент, судно), устанавливает правила принятия грузов и выдачи коносамента, пределы ответственности перевозчика и др. Кроме того вопросы морских перевозок регламентируются в РФ двусторонними соглашениями о торговле, судоходстве и мореплавании и другими документами. Международные воздушные перевозки Положения о международных воздушных перевозках содержатся прежде всего в Конвенции для унификации некоторых правил международных воздушных перевозок 1929 г. (в 1955 г. Конвенция была дополнена Гаагским протоколом, в котором участвуют около 100 государств, в том числе Россия), Чикагской конвенции о международной гражданской авиации 1944 г. Помимо указанных документов, Российской Федерацией заключено несколько десятков двусторонних соглашений о воздушном сообщении. Конвенция 1929 г. применяется при международной перевозке людей, багажа или грузов, осуществляемой посредством воздушного судна, как за плату, так и бесплатно. Конвенция применяется к перевозкам, совершаемых государством или юридическими лицами. В Конвенции регулируются вопросы выдачи перевозочных документов (проездных билетов, багажных квитанций, воздушно-перевозочных документов), содержание договора перевозки, устанавливаются правила об ответственности перевозчика, регламентируются вопросы смешанных перевозок. Двусторонние соглашения определяют порядок установления и эксплуатации международных воздушных линий. Государства назначают национальные авиапредприятия для эксплуатации договорных линий по обозначенным маршрутам, устанавливают условия предоставления и аннулирования разрешений, регламентируют вопрос о тарифах, таможенных пошлинах, правилах авиационной безопасности и т.д. Международные автомобильные перевозки грузов Правила международных автомобильных перевозок грузов урегулированы многосторонней Конвенцией о договоре международной перевозки грузов по дорогам (КДПГ) 1956 г. (Россия участвует), а также двусторонними соглашениями о международном автомобильном сообщении (их несколько десятков). Конвенция 1956 г. применяется к договорам дорожной перевозки грузов за вознаграждение посредством транспортных средств, когда место погрузки груза и место доставки груза, указанные в контракте, находятся на территории двух различных стран, из которых по крайней мере одна является участницей Конвенции. Необходимо учитывать, что применение Конвенции не зависит от места жительства и гражданства или государственной принадлежности заключающих договор сторон. Конвенция определяет лица, за которые несет ответственность перевозчик, порядок заключения и изменения договора перевозки, требования, предъявляемые к накладной, порядок приемки и передачи грузов, ответственность перевозчика, предъявление претензий и исков, правила перевозки несколькими перевозчиками.

При применении Конвенции перевозчик отвечает как за свои собственные действия и упущения, так и за действия и упущения своих агентов, своих служащих и всех других лиц, к услугам которых он прибегает для осуществления перевозки, когда эти агенты, служащие или другие лица действуют в рамках, возложенных на них обязанностей (глава II, статья 3 данной конвенции). Договор перевозки подтверждается составлением накладной (сокр. CMR). Накладная должна содержать следующие данные (статья 6):

a) дата и место составления; b) наименование и адрес отправителя; c) наименование и адрес перевозчика; d) место и дата принятия груза и место, предназначенное для доставки; e) наименование и адрес получателя; f) принятое обозначение характера груза и род его упаковки и, в случае перевозки опасных грузов, их обычно признанное обозначение; g ) число грузовых мест, их специальная маркировка и нумерация мест; h) вес груза брутто или выраженное в других единицах измерения количество груза; i) платежи, связанные с перевозкой (провозные платежи, дополнительные платежи, таможенные пошлины и сборы), а также другие платежи, взимаемые с момента заключения договора и до сдачи груза; j) инструкции, требуемые для выполнения таможенных и других формальностей; к) указание, что перевозка осуществляется независимо от любых оговорок согласно положениям настоящей Конвенции. В случае необходимости, накладная должна также содержать следующие данные: a) указание, что перегрузка не разрешается; b) платежи, которые отправитель обязан оплатить; c) сумма платежа, подлежащего оплате при сдаче груза; d) объявленная стоимость груза и сумма, представляющая специальный интерес в доставке; e) инструкции отправителя перевозчику относительно страхования груза; f) согласованный срок, в течение которого перевозка должна быть осуществлена; g ) перечень документов, переданных перевозчику.

Кроме того, стороны договора перевозки имеют право внести в накладную любые другие согласованные между собой необходимые данные. К накладной прикладываются инвойс, упаковочный лист и другие документы в зависимости от условий контракта, поставки (страховой полис, сертификат происхождения и т.д.). Для осуществления контроля за доставкой грузов, перевозимых опломбированным автомобильным транспортом и контейнерами от таможни в стране продавца до таможни в стране покупателя, используется книжка МДП (carnet TIR). Книжка МДП является таможенным документом, позволяющим перевозчику освободиться от необходимости оплаты таможенных пошлин, сборов и, как правило, от предъявления груза к промежуточному транзитному таможенному досмотру. Каждая книжка МДП является одноразовым таможенным документом, используемым только на одну грузовую перевозку. Перевозки грузов с применением книжки МДП регулируются конвенцией о международной перевозке грузов с применением книжки МДП (Конвенция МДП и конвенцияTIRот 14 ноября 1975 г».

Предел ответственности гарантийных ассоциаций (объединений) по одной книжке МДП составляет 60000 евро. Это означает, что гарантийная ассоциация обязуется возместить государству ущерб (в размере не более 60000 евро), причиненный тем перевозчиком, которому была продана книжка МДП. Данный ущерб может быть вызван нарушением перевозчиком национальных таможенных процедур и правил.

Положение о порядке допуска российских перевозчиков к процедуре МДП закреплено в Приказе Минтранса РФ и ГТК РФ от 1 сентября 1999 г. № 61/591 «О мерах, связанных с применением на территории Российской Федерации Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года (Конвенция МДП), с учетом принятых поправок». Минимальные требования к перевозчикам подразумевают наличие опыта международных перевозок не менее 6 месяцев, устойчивое финансовое положение, отсутствие нарушений налогового законодательства РФ, наличие знаний в области применения конвенции. Для получения допуска к процедуре МДП необходимо представить в Ассоциацию международных автомобильных перевозчиков (АСМАП), представляющую собой гарантийную ассоциацию, набор документов, определенный в «Положении о порядке допуска российских перевозчиков к процедуре МДП» (приложение 1 к приказу № 61/591 от 1 сентября 1999 г.). Представленные документы рассматриваются АСМАП, а затем ФТС РФ. При отсутствии возражений АСМАП и ФТС РФ, АСМАП оформляет допуск к процедуре МДП. Вышеупомянутые конвенции имеют большое значение для международных перевозок автотранспортом.

Международные транспортные соглашения

Пределы ответственности при международных перевозках, выраженные в специальных правах заимствования (СДР) Special Drawing Rights (SDR) 1 СДР = 49,52 руб. = €1,22 = $1,52 (по состоянию на 01.09.12)

Основные виды транспортных документов

Требование подписи на транспортных документах

а/ «Подпись для транспортной накладной, документа для смешанных перевозок может быть сделана в письменной форме, отпечатана в виде факсимиле, перфорирована, представлена в виде штампа, символов или же сделана с использованием других механических или электронных средств, если это не находится в противоречии с законодательством страны, где выдается [транспортная накладная] [документ для смешанных перевозок]».

b/ «Если законодательство и положения, действующие в месте отправки, требуют этого, отправитель добавляет свои фамилию и адрес, а также свою подпись в письменной или отпечатанной форме или в виде штампа».

с/ Ни ЦИМ, ни СМГС не требуют «подписи» перевозчика. Однако обе эти конвенции предусматривают приложение перевозчиком к транспортной накладной своей печати.

d/ «Эти подписи могут быть отпечатаны или заменены штампами отправителя и перевозчика, если это допускается в соответствии с законодательством страны, в которой выдана транспортная накладная».

е/ Данное правило совпадает с правилом, содержащимся в сноске d/ предусматривая в то же время возможность использования также какой-либо другой отметки подлинности, если это допускается законодательством страны, в которой выдается транспортный документ.

Торговые термины «Инкотермс 2010» и основные обязательства экспедиторов, назначенных продавцом и покупателем, в зависимости от условий поставки

EXW — EXWORKS (…namedplace)/C завода (…названный пункт)

Продавец выполняет свои обязательства по поставке, когда передает товар в распоряжение Покупателя на своем предприятии (складе, заводе и т.п.).

FCA — FREECARRIER (… namedplace) /Франко-перевозчик (…названный пункт)

Продавец выполняет свои обязательства по поставке товара, прошедшего таможенную очистку, с момента передачи товара в распоряжение перевозчика, назначенного Покупателем в названном (согласованном) месте. FCA используется для всех видов транспорта, включая смешанные (интермодальные) перевозки.

FAS — FREEALONGSIDESHIP (…namedportofshipment)/ Свободно вдоль борта судна (…названный порт отгрузки)

Продавец выполняет свои обязательства по поставке, когда товар размещен вдоль борта судна в названном (согласованном) порту отгрузки. Это означает, что с этого момента Покупатель должен нести все расходы и риски гибели или повреждения товара. FAS применяется при перевозке товара морским или внутренним водным транспортом.

FOB — FREE ON BOARD (…named port of shipment)/ Свободнонаборту(…названныйпортотгрузки)

Продавец выполняет свои обязательства по поставке с момента перехода товара через поручни судна в порту отгрузки. FOB применяется при перевозке товара морским или внутренним водным транспортом.

CFR — COST AND FREIGHT (… named port of destination)/ Стоимость и фрахт (… названный порт назначения)

Продавец выполняет свои обязательства по поставке с момента перехода товара через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в названный порт назначения, однако риск утраты или повреждения товара, а также любое увеличение расходов, возникающих с момента перехода товара через поручни судна в порту отгрузки, переходит с Продавца на Покупателя с этого же момента в порту отгрузки. СFR применяется при перевозке товара морским или внутренним водным транспортом.

CIF — COSTINSURANCEANDFREIGHT (…namedportofdestination)/ стоимость, страхование и фрахт (… названный порт назначения)

Продавец выполняет свои обязательства по поставке с момента перехода товара через поручни судна в порту отгрузки, но при этом Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в названный порт назначения, а также страховую премию страховщику за морское страхование от риска гибели или повреждения товара во время перевозки, т.е. обеспечить морское страхование товара. CIF применяется при перевозке товара морским или внутренним водным транспортом.

CPT — CARRIAGE PAID TO (…named place of destination)/ Перевозка оплачена до (… названный пункт назначения)

Продавец выполняет свои обязательства по поставке с момента доставки товара до перевозчика, назначенного им, а в случае нескольких перевозчиков — первому из них, но Продавец должен оплатить стоимость перевозки до названного, согласованного между Продавцом и Покупателем пункта (места) назначения. Покупатель несет все риски, и любые издержки, возникающие после передачи товара перевозчику. СРТ используется для всех видов транспорта, включая смешанные перевозки.

CIP — CARRIAGE AND INSURANCE PAID TO (…named place of destination)/npовознаяплатаистрахованиеоплачены (… названныйпунктназначения)

Продавец выполняет свои обязательства по поставке с момента доставки товара до перевозчика, назначенного им, а в случае нескольких перевозчиков — первому из них, но Продавец должен оплатить стоимость перевозки, страхования товара до названного, согласованного между Продавцом и Покупателем пункта (места) назначения. CIP используется для всех видов транспорта, включая смешанные перевозки.

DAP — DELIVERYATPLACE (… namedplace )/ Поставка до места (… названный пункт )

Продавец выполняет свои обязательства по поставке товара, когда доставляет товар, прошедший экспортную таможенную очистку, в названный (указанный) пункт. Под термином «место» понимается любое место, включая границу страны экспорта. DAР используется для всех видов транспорта, когда товар должен быть доставленным до указанного пункта.

DАТ — DELIVEREDET TERMINAL (… namedportofdestination)/ Поставка на терминал (…названный порт назначения)

Продавец выполняет свои обязательства по поставке товара, когда предоставляет товар, НЕ прошедший экспортную таможенную очистку, в распоряжение Покупателя с причала в названном (согласованном) порту назначения. Продавец несет все расходы и риски по доставке товара в названный порт назначения и расходы по разгрузке товара на причал. DAT применяется при перевозке товара морским или внутренним водным или смешанным транспортом при разгрузке с судна на причал в названном порту назначения.

DDP — DELIVERYDUTYPAID (… namedplaceofdestination)/ Поставка с оплатой пошлины (… названный пункт назначения)

Продавец выполняет свои обязательства по поставке товара с момента доставки товара в названный, согласованный между Продавцом и Покупателем пункт назначения в стране ввоза, при этом Продавец несет все риски и затраты, связанные с ввозом товара, включая оплату импортных таможенных пошлин, сборов, налогов при ввозе товара. DDP используется для всех видов транспорта, включая смешанные перевозки.

Инкотермс 2010 – новая редакция

С 1 января 2011 года вступила в силу новая версия Инкотермс 2010. Incoterms 2010 — это свод (кодификация) правил внешней торговли, наиболее широко употребляемых в международной торговле. Широкое применение в международных торговых операциях и практике получили версии Инкотермс 1990 и Инкотермс 2000 гг. Новый текст был опубликован Международной торговой палатой (International Chamber of Commerce) и будет применяться с начала 2011года наряду со старыми сборниками правил, т.к. стороны по внешнеторговой сделке автономны в выборе применимого права.

Между Инкотермс 2000 и новым Инкотермс 2010 есть ряд существенных отличий. Одни изменения должны будут включаться в новые договора купли-продажи товаров, заключённые до 1 января 2011 года; другие изменения просто должны быть обусловлены соглашением и приняты во внимание при подготовке контрактов, вступающих в силу с 1 января 2011 года.

Нужно обратить особое внимание на указанные сроки заключения внешнеторгового договора, т.к. с 1 января 2011 года любая ссылка на Инкотермс в контракте, подписанном после 1 января, будет подразумевать ссылку на Инкотермс 2010, если стороны не договорились иначе. Если Ваша организация занимается ВЭД, то рекомендуем провести тщательную ревизию типовых договоров Вашей организации, в которых есть ссылки на Инкотермс, чтобы убедиться, что все договоры соответствуют нормам Инкотермс 2010.

Изменения в Инкотермс 2010 коснулись, прежде всего, условий поставки. Так, в последней версии исключены условия поставки:

· DAF (Доставка товаров до границы/Delivered At Frontier), · DES (Поставка с борта суда/Delivered Ex-Ship), · DDU (Доставка без оплаты пошлин/Delivered Duty Unpaid) · DEQ (Поставка с причала/Delivered Ex-Quay).

Из-за увеличивающегося количества прямых продаж и контейнеризации вместо этих термина введены новые условия поставок по Инсотермс 2010:

· Доставка в пункте / Delivered at place (DAP). Данный термин заменяет собой ранее популярный термин «Доставка без оплаты пошлин» (DDU), Доставка товаров до границы (DAF), Поставка c борта судна (DES). · Доставка на терминале (DAT), который заменяет собой термин Поставка с причала (DEQ).

В 2009 году ведущие страховые рынки приняли исправленные «Условия страхования грузов» (LMA/IUA). Термины «Стоимость, Страхование и Фрахт» (CIF) и «Перевозка и страховка оплачены» (CIP) были изменены для того, чтобы показать наличие страхования. Поправки также проясняют информацию по обязательствам относительно страхования.

Также революционным положением Инкотермс 2010 является обязанность сотрудничества продавца и покупателя в вопросах обеспечения экспортно-импортной очистки. Incoterms 2010 закрепляет обязанности по предоставлению информации для того, чтобы добиться экспортно-импортной очистки (например, информация относительно цепи поставок).

Уточнены обязательства относительно сборов за транспортное обслуживание на терминале. Текст Инкотермс 2010 стремится к тому, чтоб уменьшить вероятность возникновения ситуаций, когда Покупателю придётся платить дважды за транспортную обслуживание на терминале. Цена за перевозку товаров до условленного места назначения, результатом чего обычно является то, что покупатели вынуждены платить дважды, должна исчезнуть благодаря поправкам к Инкотермс 2010 и условиям: CIP, CPT, CFR, CIF, DAT, DAP и DDP.

Инкотермс 2010 содержит и разъяснения по вопросу перепродаж товара (как, например, множественная перепродажа товара во время транзита).

Основные поправки в новый текст Инкотермс 2010 не требуют каких-либо конкретных действий, но они должны быть рассмотрены и учтены при подготовке и заключении контрактов, которые вступают в силу с 1 января 2011 года. Это касается, прежде всего, использование Инкотермс 2010 в контрактах для продажи на внутреннем рынке.

Инкотермс 2010 были адаптированы для использования во внутренних контрактах. Это облегчило внедрение Инкотермс в контракты, связанных с движением товаров внутри страны — например, в рамках торгового блока, таких как ЕС, где экспортные и импортные формальности в значительной степени исчезли, и в США, где наблюдается увеличение использования Incoterms 2010 вместо Модельного Торгового Кодекса (Uniform Commercial Code) при продажах на внутреннем рынке.

В Инкотермс 2010 новый текст делит условия поставки на две широкие категории:

· доставка любым видом транспорта (морской, авто, воздушный, ж/д), к которым относятся условия ExW, FCA, CPT, CIP, DAT, DAP, DDP. · доставка по морю и внутренним водным путям: доставку к борту судна / Free Alongside Ship (FAS); доставку на борт судна / Free on Board (FOB); стоимость, включая фрахт до / Cost and Freight (CFR); стоимость, страхование и фрахт / Cost, Insurance and Freight (CIF).

Ранее зачастую условия поставки FOB ошибочно использовались для обозначения любого пункта поставки. Новая редакция Инкотермс 2010 четко указывает, что правило FOB предназначено для использования исключительно для морского и внутреннего водного транспорта.

Incoterms 2010 предусматривают обязательство сторон хранить договорную документацию и данные, независимо от их формы.

Следует быть в курсе последних изменений и если Ваша компания занимается внешнеторговой деятельностью, либо планирует заключение внешнеторговой сделки с применением Инкотермс. Путаница и потенциальные споры относительно применимого права и правил Инкотермс могут привести к весьма нежелательным последствиям, в том числе связанным с задержками и сложностями в таможенном оформлении грузов, поступающих по таким контрактам.

Здесь представлен полный список терминов Инкотермс 2010 (Incoterms 2010) и необходимые комментарии к ним.

Взаимосвязь базиса поставки и фактурной стоимости товара

Таможенный кодекс ЕС

В. Режим внутреннего транзита. I. Общие определения. Статья 91 (1) В режиме внутреннего транзита следующие товары могут перевозиться между двумя пунктами, расположенными на таможенной территории ЕС: a) товары не ЕС, без применения в отношении этих товаров ввозных таможенных платежей, других платежей или мер торговой политики; b) товары ЕС, которые подпадают под применение какой-либо действующей меры ЕС при вывозе их в третью страну, и в отношении которых выполнены соответствующие формальности на экспорт. (2) Транспортировка в соответствии с абзацем 1 происходит a) в режиме внутреннего транзита ЕС; b) с карнетом TIR (соглашение TIR), причем 1. подобная транспортировка началась вне территории ЕС или должна закончиться вне этой территории, или 2. подобная транспортировка касается также партии товаров, которые должны быть сгружены на таможенной территории ЕС, а также партий товаров, которые должны быть сгружены на территории третьей страны, или 3. подобная транспортировка предпринимается между двумя пунктами, находящимися на таможенной территории ЕС, через территорию третьей страны; c) с карнетом АТА (соглашение АТА) в качестве транспортного документа; d) на основании Рейнского манифеста (статья 9 соглашения о плаванию по Рейну); е) по приложению 302 на основании соглашения, подписанного 19 июня 1951 года в Лондоне участниками НАТО о статусе их вооруженных сил; f) по почте (включая посылки). 3) Режим внутреннего транзита применяется без нарушения особых предписаний в отношении транспортировки товаров, которые находятся в таможенном режиме с народнохозяйственным значением. Статья 92 Режим внутреннего транзита заканчивается, когда товары и сопроводительный документ, соответствующий требованиям определенного режима предъявляются таможне, находящейся в месте назначения. II Особые определения в отношении режима внутреннего транзита в рамках ЕС. Статья 93 Режим внутреннего транзита ЕС применяется для транспортировки через территорию третьей страны только тогда, когда a) такая возможность предусмотрена в международном договоре, или b) транспортировка товаров через третью страну происходит на основании документов, выставленных на таможенной территории ЕС. В этом случае режим внутреннего транзита ЕС на территории этой третьей страны приостанавливается. Статья 94 (1) С учетом положений статьи 95, главное ответственное лицо должно предоставить обеспечение уплаты таможенного долга и особых платежей, которыми может облагаться данный товар. (2) За исключением случаев, устанавливаемых комиссией, обеспечение не предоставляется в отношении: a) транспортировки морским и воздушным путями; b) транспортировки товаров по Рейну и рейнским водным путям; c) транспортировка трубопроводным транспортом; d) транспортировка, осуществляемая железнодорожными компаниями стран-членов ЕС 3) По решению комиссии устанавливаются случаи, в которых при транспортировке товаров по водным путям, иным, чем установленных в абзаце 2, пункт b) не требует предоставления обеспечения. Статья 95 (1) Лица, которые удовлетворяют требованиям, установленным в абзаце 2, могут быть освобождены таможенным органом страны-члена ЕС, в которой они располагаются, от обязанности предоставления обеспечения за осуществление ими режима внутреннего транзита ЕС в границах, установленных абзацем 3, независимо от того, какая страна-член ЕС является страной начала режима и через какие страны ЕС будет осуществляться перевозка. (2) Освобождение от обязанности предоставления обеспечения в соответствии с положениями абзаца 1 может быть предоставлено только лицам, которые: a) располагаются на территории страны-члена ЕС в которой они получают освобождение от обязанности предоставления обеспечения. b) режим внутреннего транзита ЕС применяется не в единичных случаях; c) финансовое состояние этих лиц таково, что они в состоянии исполнить свои обязанности в любой момент; d) они не допустили ни одного серьезного нарушения таможенного или налогового законодательства. e) если они представили письменное обязательство по установленному образцу по первому письменному требованию таможенных органов стран-членов ЕС, заплатить сумму, которая причитается к уплате в связи с проведением им режимов внутреннего транзита ЕС (3) Освобождение от предоставления обеспечения в соответствии с положениями абзаца 1 и 2 не может применяться в отношении следующих товаров: a) общая стоимость которых превышает сумму, установленную решением комиссии, или b) принимая во внимание величину ввозных или иных сборов, которые должны взиматься в отношении данного товара в одной или более стран-членов ЕС, существует большой риск их неуплаты или неполной уплаты. (4) Каждое лицо, освобожденное от обязанности предоставления обеспечения уплаты, получает от органов, которые предоставили такое освобождение, документ об освобождении от обязанности предоставления обеспечения в одном или большем числе экземпляров. Статья 96 (1) Главным ответственным лицом является владелец разрешения на внутренний транзит ЕС. Он обязан: a) в течение предписанного срока при условии соблюдения мер идентификации, наложенных таможенным органом, представить товар в неизменном виде в таможню назначения; b) соблюдать положения предписаний таможенного режима внутреннего транзита ЕС. (2) Не затрагивая обязанности главного ответственного лица в соответствии с положениями абзаца 1, перевозчик товара или получатель, который принимает товар и знает о том, что этот товар подлежит условию режима внутреннего транзита ЕС, также обязаны в течение предписанного срока при условии соблюдения мер идентификации, наложенных таможенным органом, представить товар в неизменном виде в таможню назначения. Статья 97 (1) Конкретные предписания в отношении режима, а также исключения из общих правил устанавливаются решением комиссии. (2) При условии наличия гарантий соблюдения общих правил ЕС, обязательных в отношении товаров, a) страны-члены ЕС могут предусматривать заключение двусторонних или многосторонних соглашений об упрощения режима в соответствии с критериями, которые устанавливаются имеющимися потребностями и действуют в отношении определенных видов товарооборота или определенных предприятий; b) каждая страна-член ЕС может предусмотреть в национальном законодательстве упрощенную форму режима, который при определенных обстоятельствах применяется в отношении товаров, которые не предназначены для обращения на суверенной территории другой страны-члена ЕС. Подраздел 4. Экспорт.

Статья 161 (1) В режиме экспорта товары ЕС могут быть вывезены с таможенной территории ЕС. Экспорт охватывает применение мер торговой политики и выполнение обычных формальностей, действующих в отношении вывоза данного товара и при необходимости взимание вывозных таможенных платежей. (2) За исключением пассивной переработки или режима транзита в соответствии со статьей 163 и без нарушения положений, содержащихся в статье 164, любой товар ЕС, вывозимый с таможенной территории ЕС, оформляется в режим экспорта. (3) Товары, отправляемые на остров Гельголанд, рассматриваются как не вывозимые с таможенной территории. (4) По решению комиссии устанавливаются случаи и условия товары вывозимые с таможенной территории ЕС не подлежат подаче вывозной декларации. (5) Вывозная декларация подается в таможню, которая ответственна за место, где экспортер имеет постоянный адрес или где он сгрузил или запаковал товары, предназначенные к вывозу. Исключения из этого правила устанавливаются решением комиссии. Статья 162 Товар передается экспортеру для его вывоза с таможенной территории ЕС, с условием, что на момент вывоза с таможенной территории ЕС, он будет находиться в том же состоянии, как на момент подачи декларации. Подраздел 5. Режим внешнего транзита. Статья 163 (1) В режиме внешнего транзита, при условии соблюдения положений абзаца 2-4, товары ЕС могут перевозиться между двумя пунктами, находящимися на таможенной территории ЕС, без изменения своего таможенного статуса, по территории третьей страны. Это положение не противоречит применению положений статьи 91, абзац 1, пункт b). (2) Транспортировка в соответствии с абзацем 1 может происходить: a) в режиме внешнего транзита ЕС, если такая возможность предусматривается международным соглашением b) с карнетом TIR (соглашение TIR); c) с карнетом АТА в качестве транспортного документа (соглашение АТА); d) на основании Рейнского манифеста (статья 9 соглашения о плаванию по Рейну); e) по приложению 302 на основании соглашения, подписанного 19 июня 1951 года в Лондоне участниками НАТО о статусе их вооруженных сил; f) по почте (включая посылки). (3) В случаях предусмотренных в абзаце 2, пункт а), соответственно применяются положения статей 92, 94, 95, 96 и 97. (4) В случаях, предусмотренных в абзаце 2, пункты b) — f) товары сохраняют свой таможенный статус, только в том случае, когда этот статус по форме и условиям соответствует предписаниям, установленным решениями комиссии. Статья 164 Условия, при которых товары ЕС, могут перевозиться между двумя таможенными органами, находящимися на таможенной территории ЕС, без изменения своего таможенного статуса, с временным вывозом с таможенной территории ЕС, без того, чтобы быть заявленными в какой-либо таможенный режим, устанавливаются решениями комиссии. Статья 165 Таможенный режим внешнего транзита ЕС применяется также в случаях, которые предусмотрены в предписаниях, изданными органами ЕС.

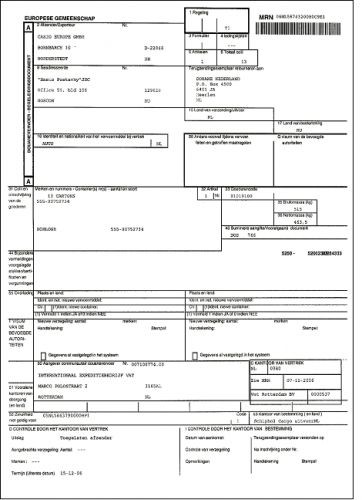

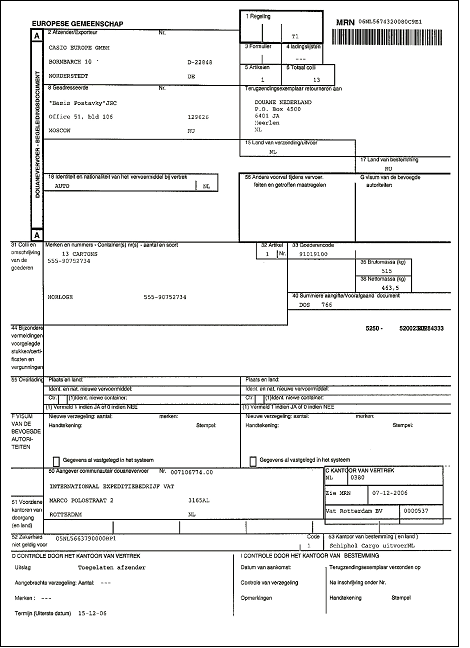

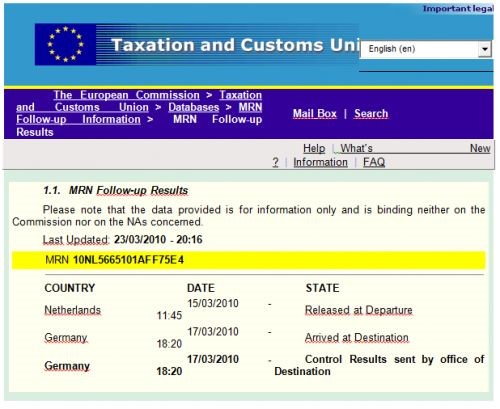

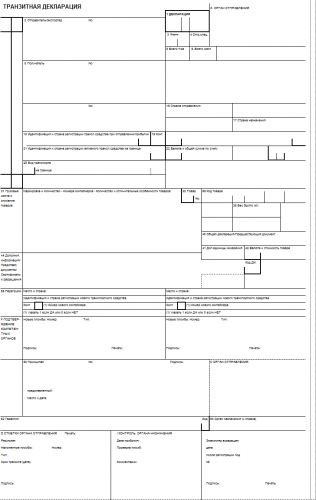

Транзитная декларация ЕС

Проверка состояния экспортной/транзитной декларации ЕС Сайт: http://ec.europa.eu/taxation_customs

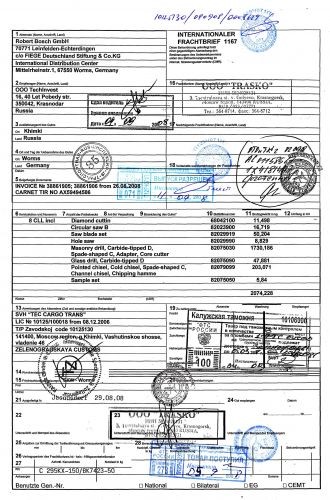

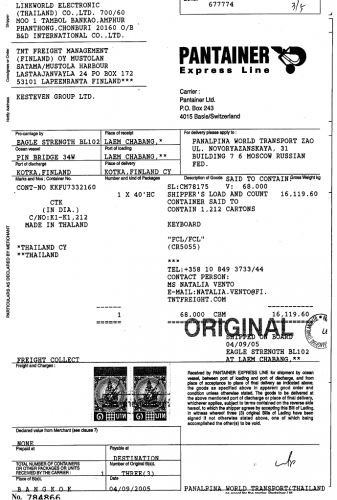

Товарно-транспортная накладная (CMR)

Карнет-TIR

Коносамент

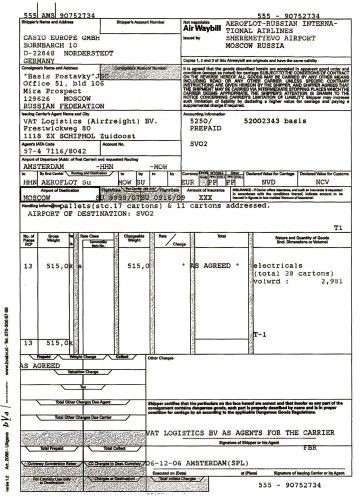

Авианакладная (AirWaybill)

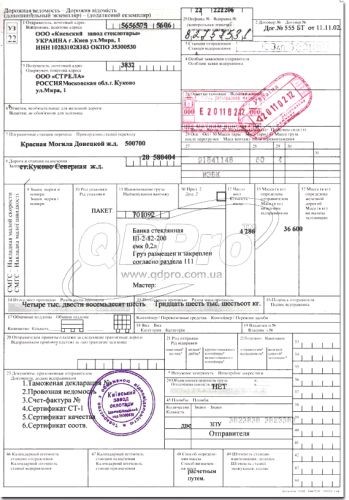

Международная железнодорожная накладная СМГС

Процедура таможенного транзита

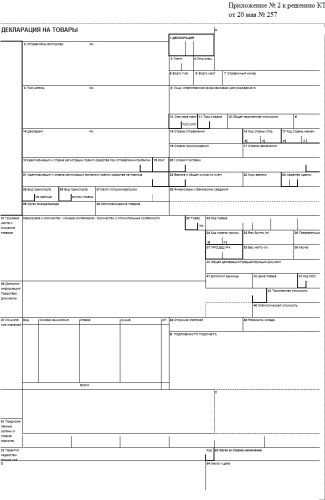

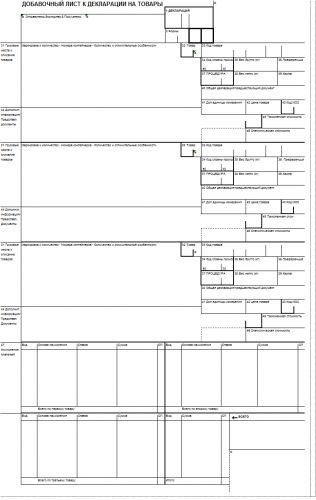

Новая форма таможенной декларации: особенности заполнения

В соответствии с решениями Комиссии Таможенного союза от 20 мая 2010 г. № 257, от 20 сентября 2010 г. № 378, от 14 октября 2010 г. № 421 с 1 января 2011 года вступили в силу новые формы декларации на товары и транзитной декларации, инструкции о порядке их заполнения, классификаторы, используемые для заполнения таможенных деклараций, а также структуры и форматы электронных копий декларации на товары и транзитной декларации. Формы деклараций для российских участников ВЭД, в основном, сохраняют привычный вид. В ряде граф изменяется порядок записи данных или требуются иные сведения. Декларации теперь можно распечатывать на обычных листах формата А4.

Введение единых форм декларации на товары, транзитной декларации и инструкций о порядке их заполнения, а также единых классификаторов, используемых для заполнения таможенных деклараций, форматов и структур электронных копий таможенных деклараций является завершающим этапом формирования единой правовой базы, регулирующей вопросы таможенного декларирования товаров в государствах-членах Таможенного союза.

Инструкция представляет собой комплексный документ, который позволяет заполнить декларацию на товары в любом из государств-членов Таможенного союза, не обращаясь к национальным подзаконным актам. Инструкция о порядке заполнения декларации на товары (далее – Инструкция) помимо единых правил заполнения граф декларации на товары (ДТ), обязательных для применения во всех трех странах, предусматривает некоторые особенности заполнения отдельных граф ДТ в зависимости от государства-члена Таможенного союза, таможенному органу которого декларируется товар.

Серьезным изменением в правилах декларирования товаров для Российской Федерации является то, что с 1 января 2011 года не будут использоваться сброшюрованные в комплекты бланки ТД1 (ТД2) и ТД3 (ТД4), изготавливаемые типографским способом, которые представляли собой единый документ, используемый как при подаче грузовой таможенной декларации, так и при подаче транзитной декларации, и применялись в Российской Федерации с 1 января 2007 года.

Со 1 января 2011 года применяются отдельные формы для декларации на товары и транзитной декларации, которые могут распечатываться на обычном листе формата А4 в необходимом количестве экземпляров. Порядок их заполнения также определен отдельными правовыми актами — решениями Комиссии Таможенного союза от 20.05.2010 № 257 и от 18.06.2010 № 289 соответственно.

Инструкция о порядке заполнения декларации на товары аналогично с действующим порядком включает в себя нормы, регулирующие особенности заполнения ДТ при декларировании товаров, перемещаемых трубопроводным транспортом или по линиям электропередач, а также при декларировании в одной ДТ товаров различных наименований, содержащихся в одной товарной партии, с указанием одного классификационного кода по ТН ВЭД ТС.

Для Российской Федерации в целом форма и порядок заполнения декларации на товары не претерпели кардинальных изменений. Однако следует обратить внимание на ряд особенностей, которые появились при заполнении декларации на товары. В первую очередь участникам ВЭД следует внимательно изучить общие положения.

Инструкцией, в частности, предусмотрено, что заполняется ДТ заглавными буквами, а в одной ДТ возможно заявить сведения не более чем о 999 товарах. Ранее наши национальные правила декларирования не содержали ограничения в количестве товаров, содержащихся в одной товарной партии, которые можно заявить в одной ГТД.

Понятие «товарная партия» практически не претерпело изменений по сравнению с действовавшим до этого в России его определением (приказ ФТС России от 04.09.2010 № 1057).

Особо следует обратить внимание на то, что в целях обеспечения надлежащего контроля со стороны государства за ценами на жизненно необходимые и важнейшие лекарственные препараты условия декларирования одним товаром для Российской Федерации были дополнены. Лекарственные средства, относимые в соответствии с законодательством Российской Федерации к жизненно необходимым и важнейшим лекарственным средствам, могут декларироваться как один товар, если они имеют одно наименование, лекарственную форму, дозировку и форму выпуска. Как и сейчас при декларировании в одной ДТ товаров различных наименований, содержащихся в одной товарной партии, с указанием одного классификационного кода по ТН ВЭД ТС вместо добавочных листов будет использоваться список товаров, оформляемый в трех экземплярах и являющийся неотъемлемой частью ДТ.

ДТ в соответствии с Инструкцией должна представляться в трех экземплярах, распределяемых следующим образом: первый экземпляр остается в таможенном органе, которому декларируются товары, второй и третий экземпляры возвращаются декларанту (при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, второй экземпляр представляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории).

В целом информационная наполняемость ДТ существенно не поменялась. Вместе с тем применительно к некоторым графам имеются существенные различия по их заполнению, в других претерпела изменения структура информации, расположение сведений внутри графы, а порядок заполнения отдельных граф вообще останется неизменным.

Как при декларировании ввозимых, так и вывозимых товаров, в случае использования ДТ в виде электронного документа в третьем подразделе графы 1 ДТ «Декларация» производится запись: «ЭД» (в настоящее время в Российской Федерации данный подраздел графы декларантом не заполняется). В графе 7 ДТ «Справочный номер» необходимо указывать особенности декларирования товаров в соответствии с Классификатором особенностей декларирования товаров (например, при предварительном таможенном декларировании код «ПТД»).

В графах 8 «Получатель», 9 «Лицо, ответственное за финансовое урегулирование» и 14 «Декларант» при декларировании ввозимых товаров и в графах 2 «Отправитель/Экспортер», «Лицо, ответственное за финансовое урегулирование» и 14 «Декларант» вывозимых товаров изменилось расположение информации об идентификационном номере налогоплательщика (ИНН) и основном государственном регистрационном номере (ОГРН) или основном государственном регистрационном номере записи о государственной регистрации индивидуального предпринимателя (ОГРНИП). Сведения об ИНН следует указывать в правом верхнем углу графы после знака «№», а сведения об ОГРН (ОГРНИП) — в нижней части графы.

Сведения о стране отправления и назначения указываются всегда, независимо от направления перемещения товаров. Например, при помещении товаров под таможенную процедуру выпуска для внутреннего потребления в графе 17 ДТ «Страна назначения» указывается краткое наименование страны назначения товаров в соответствии с Классификатором стран мира (Россия, либо Беларусь, либо Казахстан) с соответствующим указанием в графе 17 (a; b) «Код страны назначения» двузначного буквенного кода альфа-2 страны назначения в соответствии с Классификатором стран мира.

Графы 27 и 28 не подлежат заполнению.

Существенно сокращен перечень сведений, заявляемых в ТД и используемых для целей валютного контроля, подлежащих согласно действующему порядку указанию в графе 28 ГТД.

С 1 января 2011 года данный перечень ограничен только сведениями о номере паспорта сделки, которые будут указываться в графе 44 ТД «Дополнительная информация/Предоставленные документы» и сведениями о характере сделки и особенностях внешнеэкономической сделки – в графе 24 ТД «Характер сделки».

Сведения в графе 44 ДТ подлежат указанию с применением кодированной информации без нумерации, т.е. указываются сведения с использованием соответствующего классификатора, но без необходимости указывать их под номерами 1, 2 и т.д.

В составе информации, заявляемой в графе 44 ДТ, произошли небольшие изменения. Так, в графе будут указываться сведения о сроке временного ввоза/вывоза товара и через знак разделителя «/» цифра «1» (срок менее 1 года), или «2» (срок 1 год и более). В настоящее время данная информация в кодированном виде содержится в правом подразделе графы 37 ГТД.

В отличие от графы 44 ДТ в графе 31 ДТ «Грузовые места и описание товаров» сохраняется необходимость указания информации под соответствующими номерами.

С 2011 года при помещении товаров под таможенные процедуры переработки на таможенной территории либо переработки для внутреннего потребления, а также при декларировании продуктов переработки, отходов и остатков товаров, если ДТ использовалась в качестве документа об условиях переработки товаров, в графе 44 ДТ будет заявляться запрашиваемый срок переработки товаров, наименование лица, осуществляющего операции по переработке товаров, место проведения операций по переработке. При этом сведения о заявляемой норме выхода продуктов переработки, описание, качество и количество продуктов переработки, операции по переработке товаров и способы их совершения, а также способы идентификации ввезенных товаров в продуктах переработки будут подлежать указанию в графе 31 ДТ.

Произошли небольшие изменения в правилах заполнения графы 38 ДТ «Вес нетто» в части дополнительного указания массы «нетто» декларируемого товара без учета всех видов упаковки при наличии таких сведений в транспортных (перевозочных), коммерческих, иных документах либо на упаковке товара.

Как и сейчас для Российской Федерации графы 12 ДТ «Общая таможенная стоимость» и 45 ДТ «Таможенная стоимость» не будут заполняться, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Благодаря изменениям, внесенным в 2010 году ФТС России в порядок заполнения графы 36 ГТД «Преференция», для Российской Федерации с 2011 года правила заполнения графы 36 ДТ «Преференция» не изменятся. В то же время существенно поменялся порядок заполнения графы 47 ДТ «Исчисление платежей». В частности, новые правила заполнения данной графы предполагают указание отдельными строками начисленных и фактически уплаченных таможенных платежей в зависимости от особенностей начисления и уплаты таможенных платежей, установленных ТК ТС и международными договорами государств-членов Таможенного союза (условия таможенных процедур, предоставление льгот по уплате таможенных платежей, изменение срока уплаты таможенных платежей и др.).

В графе «B» «Подробности подсчета» помимо сведений о виде и сумме фактически уплаченного таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, будет указываться номер документа, подтверждающего (отражающего) уплату, а также дата уплаты (XXXXXXXX — день, месяц, год) по документу, подтверждающему (отражающему) уплату таможенного платежа, иного платежа, взимание которого возложено на таможенные органы. Кроме того, отдельным элементом будет указываться способ уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с Классификатором способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

Изменился подход и к заполнению графы 46 «Статистическая стоимость». Согласно новым правилам статистическая стоимость декларируемого товара рассчитывается исходя из сведений, содержащихся в графе 42 ДТ «Цена товара» по методике расчета статистической стоимости товара (приложение № 3 к Инструкции). В настоящее время в основе расчета статистической стоимости лежат сведения графы 45 ГТД при декларировании ввозимых товаров, графы 47 ГТД – при декларировании вывозимых товаров. Дополнительно предусмотрены особенности расчета статистической стоимости в случаях, когда в соответствии с Инструкцией графа 42 ДТ не заполняется.

Отдельные изменения коснулись и порядка заполнения ДТ должностными лицами таможенных органов. Так, отметки (записи) таможенного органа о выпуске (отказе в выпуске) товаров с будущего года будут проставляться в графе «С» ДТ. Устанавливаемый таможенным органом срок подачи полной таможенной декларации при периодическом временном декларировании будет указываться под номером 4 в графе «С».

Как и при действовавшем порядке, новые правила заполнения декларации на товары предусматривают заявление информации в кодированном виде с применением соответствующих классификаторов.

Решением Комиссии Таможенного союза от 20.09.2010 № 378 утверждены единые классификаторы, которые будут применяться во всех трех странах. Однако в Российской Федерации останутся три классификатора, которые будут применяться на национальном уровне. Это классификатор характера сделки, классификатор особенностей внешнеэкономической сделки, используемый при заявлении сведений в графе 24 ДТ «Характер сделки», а также классификатор дополнительной таможенной информации, используемый для заявления сведений в графе 33 ДТ «Код товара».

Новая форма транзитной декларации: порядок заполнения

Решение Комиссии Таможенного союза (КТС) N 289 от 28.06.2010, утвердившее формы транзитной декларации (ТД) и ее добавочных листов и Инструкцию о порядке заполнения указанного документа, вступили в силу на территории Таможенного союза (ТС) 1 января 2011 года. Следует разобраться в том, с какой целью в действовавшие ранее правила внесены изменения, а также необходимо рассмотреть новшества, которые участникам ВЭД и особенно декларантам необходимо помнить при заполнении ТД.

Прежде всего отмечу, что в соответствии с положениями статьи 180 Таможенного кодекса Таможенного союза (ТК ТС) транзитная декларация является одним из видов таможенной декларации, подача которой осуществляется при декларировании товаров в соответствии с таможенной процедурой таможенного транзита. Упомянутая ТД представляется таможенному органу отправления на партию товаров, под которой понимаются товары, перевозимые от одного отправителя в адрес одного получателя по одному транспортному (перевозочному) документу. На основании статьи 182 ТК ТС в качестве транзитной декларации могут использоваться транспортные (перевозочные), коммерческие и иные документы, содержащие сведения, установленные в упомянутой статье. В качестве транзитной декларации также могут использоваться документы, предусмотренные международными договорами государств — членов Таможенного союза, в частности, книжка МДП, предусмотренная Таможенной конвенцией о перевозке грузов с применением книжки МДП 1975 года, и прилагаемые к ней документы.

При этом уточню, что оговоренный действовавшим до недавних пор Таможенным кодексом РФ состав сведений, подлежащих указанию в транзитной декларации, не претерпел сильных изменений, но они все-таки есть. Так, согласно положениям статьи 182 ТК ТС, теперь в транзитной декларации не требуется указывать сведения о водителях транспортных средств международной перевозки и о предполагаемом сроке перевозки; код товара в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД ТС) теперь указывается на уровне минимум шести первых знаков, а не четырех, как было ранее; вместо сведений о лице, получающем разрешение на таможенный транзит, следует подавать сведения о декларанте таможенной процедуры таможенного транзита; дополнительно должны быть приведены сведения о документах, подтверждающих соблюдение ограничений, если перемещение товара допускается при наличии этих документов.

В случае использования в качестве ТД транспортных (перевозочных) коммерческих и иных документов основу ТД составляет транспортный (перевозочный) документ, а все остальные документы являются ее неотъемлемой частью. Подача транзитной декларации в виде транспортных (перевозочных), коммерческих документов должна сопровождаться представлением таможенному органу назначения описи документов, составляющих ТД. Это связано не только с тем, что эти документы не содержат всех сведений, подлежащих указанию в транзитной декларации в соответствии со статьей 182 ТК ТС, но и с учетом возможности представления нескольких коммерческих, а также иных документов. Форма описи документов установлена приложением к Порядку совершения таможенными органами таможенных операций, связанных с подачей, регистрацией и завершением таможенной процедуры таможенного транзита, утвержденному решением КТС от 17.08.2010 N 438. Если декларантом таможенной процедуры таможенного транзита является железная дорога государства — члена ТС и в железнодорожной накладной указаны номера, даты и количество прилагаемых документов, то опись документов не нужно представлять таможенному органу отправления.

Кроме того, напомню, что КТС своим решением от 18.06.2010 N 289 утвердила формы транзитной декларации и добавочных листов к ней, а также Инструкцию о порядке заполнения ТД. Данное решение вступило в силу с 1 января 2011 года и применяется во всех государствах — членах ТС. С учетом принятого руководителями таможенных служб России, Беларуси и Казахстана решения об отказе от бланка и переходе на применение формы ТД и декларации на товары, которые распечатываются на листах формата А4, транзитная декларация стала отличаться от декларации на товары. Это обусловлено следующей причиной: при использовании сброшюрованного комплекта бланков «Грузовая таможенная декларация/транзитная декларация» для целей таможенного транзита использовались листы 1, 4 и 5 либо лист 1/6 и два листа 4/5 комплекта. При этом лист N 1 (1/6) отличался от листов 4, 5 (4/5). В частности, на листах 4, 5 имелись графы 55 «Перегрузки», F «Подтверждение компетентных органов» и I «Контроль органа назначения» (на обороте этих листов). Для однократного распечатывания формы транзитной декларации на листе формата А4 упомянутые графы были перенесены на лист 1. При проведении данной работы за основу была взята форма транзитного сопроводительного документа, предусмотренного Конвенцией о процедуре общего транзита стран ЕС и ЕАСТ, 1987. Она применяется при представлении таможенным органам в электронном виде сведений о товарах, перемещаемых по процедуре транзита.

Для сокращения количества отметок, проставляемых должностными лицами, в таможенный орган отправления теперь необходимо будет представить два, а не три, как ранее, экземпляра ТД: один из них остается в таможенном органе отправления, второй – в таможенном органе назначения. Чтобы подтвердить надлежащее исполнение перевозчиком обязанностей при перевозке товаров в соответствии с таможенной процедурой таможенного транзита должностные лица таможенных органов отправления и назначения дополнительно обязаны проставить все отметки, подтверждающие совершение определенных операций. Речь идет о регистрации ТД, выпуске товаров и завершении таможенного транзита. Отметки ставятся на дополнительном экземпляре транспортного (перевозочного) документа, который возвращается перевозчику в таможенном органе назначения.

При подготовке Инструкции о порядке заполнения ТД экспертами таможенных служб России, Белоруссии и Казахстана за основу была взята Инструкция о порядке заполнения грузовой таможенной декларации и транзитной декларации, утвержденная приказом ФТС России от 04.09.2007 N 1057. Поэтому российские участники ВЭД не почувствуют особых изменений в порядке заполнения ТД. Однако при этом в графе 1 «Декларация» в левом подразделе указывается ТТ, что означает таможенный транзит; в правом подразделе в сокращенном виде указывается один из случаев, в которых применяется процедура транзита. Например, ТР означает, что указанные в ТД товары будут перемещаться транзитом через единую таможенную территорию ТС. Также в определенных случаях необходимо дополнительно заполнять графу 21 «Идентификация и страна регистрации активного транспортного средства на границе»; в графе 40 «Общая декларация/Предшествующий документ» может указываться номер таможенного документа государства, сопредельного с государством — членом ТС; появилась графа 42 «Валюта и стоимость товара», которой нет в форме декларации на товары, в ней указывается валюта и стоимость перевозимого товара, сведения о котором приведены в графе 31; в графе С в установленных случаях дополнительно к наименованию и коду таможенного органа отправления указываются причина отказа в выпуске товаров в соответствии с таможенной процедурой таможенного транзита либо информация об отзыве транзитной декларации. При этом для заполнения отдельных граф ТД введены новые классификаторы, которые утверждены решением КТС от 20.09.2010 N 378, и изменен ряд действующих классификаторов.

ТАМОЖЕННЫЙ КОДЕКС ТАМОЖЕННОГО СОЮЗА

Вступил в силу с 01.07.2010 г.

Глава 22. Основные положения о перемещении товаров через таможенную границу

Статья 150. Перемещение товаров через таможенную границу

1. Все лица на равных основаниях имеют право на перемещение товаров через таможенную границу с соблюдением положений, установленных таможенным законодательством таможенного союза и законодательством государств-членов таможенного союза.

2. Товары перемещаются через таможенную границу в порядке, установленном таможенным законодательством таможенного союза.

Для отдельных категорий товаров, в том числе припасов, товаров для личного пользования, транспортных средств международной перевозки, настоящим Кодексом и (или) международными договорами государств-членов таможенного союза могут быть установлены особенности их перемещения через таможенную границу.

3. Товары, перемещаемые через таможенную границу, подлежат таможенному контролю в порядке, установленном таможенным законодательством таможенного союза и законодательством государств-членов таможенного союза.

При проведении таможенного контроля таможенные органы и их должностные лица не вправе устанавливать требования и ограничения, не предусмотренные таможенным законодательством таможенного союза и законодательством государств-членов таможенного союза.

4. При ввозе на таможенную территорию таможенного союза и вывозе с этой территории товаров, необходимых для ликвидации последствий стихийных бедствий, чрезвычайных ситуаций природного и техногенного характера, продукции военного назначения, необходимой для выполнения акций по поддержанию мира либо проведению учений, а также товаров, подвергающихся быстрой порче, живых животных, радиоактивных материалов, взрывчатых веществ, международных почтовых отправлений, экспресс-грузов, гуманитарной и технической помощи, сообщений и материалов для средств массовой информации и других подобных товаров таможенные операции, предшествующие подаче таможенной декларации, совершаются в первоочередном порядке.

Статья 151. Места перемещения товаров через таможенную границу

Местами перемещения товаров через таможенную границу являются пункты пропуска через государственные (таможенные) границы государств-членов таможенного союза либо иные места, определенные законодательством государств-членов таможенного союза.

Статья 152. Соблюдение запретов и ограничений при перемещении товаров через таможенную границу

1. Перемещение товаров через таможенную границу осуществляется с соблюдением запретов и ограничений, если иное не установлено настоящим Кодексом, международными договорами государств-членов таможенного союза, решениями Комиссии таможенного союза и нормативными правовыми актами государств-членов таможенного союза, изданными в соответствии с международными договорами государств-членов таможенного союза, которыми установлены такие запреты и ограничения.

2. Товары, запрещенные к ввозу на таможенную территорию таможенного союза, прибывшие на таможенную территорию таможенного союза, подлежат немедленному вывозу с таможенной территории таможенного союза, если иное не предусмотрено законодательством и (или) международными договорами государств-членов таможенного союза.

Принятие мер по вывозу указанных товаров возлагается на перевозчика либо на их собственника, если иное не установлено законодательством и (или) международными договорами государств-членов таможенного союза.

3. Товары, запрещенные к вывозу с таможенной территории таможенного союза, не подлежат фактическому вывозу с таможенной территории таможенного союза, если иное не предусмотрено законодательством и (или) международными договорами государств-членов таможенного союза.

4. Если при ввозе на таможенную территорию таможенного союза или вывозе с такой территории товаров, ограниченных к ввозу или вывозу, не представлены документы, подтверждающие соблюдение ограничений, применяются положения пунктов 2 и 3 настоящей статьи.

5. В случае невозможности вывоза товаров, указанных в пунктах 3 и 4 настоящей статьи, или неосуществления их немедленного вывоза эти товары подлежат задержанию в соответствии с главой 21 настоящего Кодекса.

Статья 153. Пользование и (или) распоряжение товарами, перемещаемыми через таможенную границу

1. Пользование и (или) распоряжение товарами, перемещаемыми через таможенную границу, до их выпуска таможенным органом осуществляется в порядке и на условиях, которые установлены таможенным законодательством таможенного союза.

2. Пользование и (или) распоряжение товарами после их выпуска таможенным органом осуществляется в соответствии с условиями заявленной таможенной процедуры.

Статья 154. Товары, пришедшие в негодность, испорченные или поврежденные

Товары, ввезенные на таможенную территорию таможенного союза, пришедшие в негодность, испорченные или поврежденные вследствие аварии или действия непреодолимой силы до совершения таможенных операций, связанных с их помещением под таможенную процедуру, в том числе в период их временного хранения, а также при перевозке товаров в соответствии с таможенной процедурой таможенного транзита, в дальнейшем при совершении в отношении них таможенных операций рассматриваются также, как если бы они были ввезены на таможенную территорию таможенного союза в негодном, испорченном или поврежденном состоянии.

Статья 155. Взятие проб и образцов товаров заинтересованными лицами

1. Заинтересованные лица, в том числе контролирующие государственные органы, с разрешения таможенного органа вправе отбирать пробы и образцы товаров в случаях, установленных настоящим Кодексом и (или) и законодательством государств-членов таможенного союза. 2. Разрешение на взятие проб и образцов товаров выдается таможенным органом, если такое взятие: 1) не затрудняет проведение таможенного контроля; 2) не изменяет характеристик товаров; 3) не влечет за собой уклонение от уплаты таможенных пошлин, налогов или несоблюдение запретов и ограничений. 3. Отдельная таможенная декларация на пробы и образцы товаров не подается при условии, что они будут указаны в декларации на товары.

Глава 23. Прибытие товаров на таможенную территорию таможенного союза

Статья 156. Место и время прибытия товаров на таможенную территорию таможенного союза

1. Прибытие товаров на таможенную территорию таможенного союза осуществляется в местах перемещения товаров через таможенную границу (далее – места прибытия) и во время работы таможенных органов в этих местах.

Отдельные категории товаров могут прибывать на таможенную территорию таможенного союза только в местах прибытия, определенных законодательством государств-членов таможенного союза.

Товары могут прибывать на таможенную территорию таможенного союза в иных местах, не являющихся местами прибытия, в случаях и порядке, которые определены законодательством государств-членов таможенного союза.

Перечень мест прибытия направляется таможенными органами в Комиссию таможенного союза для опубликования, в том числе с использованием информационных технологий.

2. После пересечения таможенной границы ввезенные товары должны быть доставлены перевозчиком в места прибытия или иные места, указанные в пункте 1 настоящей статьи, и предъявлены таможенному органу. При этом не допускаются изменение состояния товаров или нарушение их упаковки, а также изменение, удаление, уничтожение или повреждение наложенных пломб, печатей и иных средств идентификации.

3. Таможенные органы обязаны представлять информацию о местах прибытия, об установленных ограничениях и о времени работы таможенных органов, в том числе с использованием информационных технологий.

4. Положения настоящей главы не распространяются на товары, перевозимые морскими (речными), воздушными судами, пересекающими таможенную территорию таможенного союза без остановки в порту или аэропорту, которые расположены на таможенной территории таможенного союза, а также на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи.

Статья 157. Меры, принимаемые при аварии, действии непреодолимой силы или иных обстоятельствах

1. Если после пересечения таможенной границы доставка товаров в место прибытия прерывается, а также если морское (речное), воздушное судно делает вынужденную остановку или посадку на таможенной территории таможенного союза вследствие аварии, действия непреодолимой силы либо иных обстоятельств, препятствующих доставке товаров, осуществлению остановки или посадки в установленных местах, перевозчик обязан принять все меры для обеспечения сохранности товаров, незамедлительно сообщить в ближайший таможенный орган об этих обстоятельствах и о месте нахождения товаров, а также перевезти товары или обеспечить их перевозку (если их транспортное средство международной перевозки повреждено) в ближайший таможенный орган либо иное место, указанное таможенным органом.

2. Расходы, возникшие у перевозчика в связи с соблюдением требований настоящей статьи, таможенными органами не возмещаются.

Статья 158. Уведомление о прибытии товаров на таможенную территорию таможенного союза

1. Перевозчик обязан уведомить таможенный орган о прибытии на таможенную территорию таможенного союза путем представления документов и сведений, предусмотренных статьей 159 настоящего Кодекса, в зависимости от вида транспорта, на котором осуществляется перевозка товаров.

От имени перевозчика документы могут быть представлены таможенным представителем либо иными лицами, действующими по поручению перевозчика, если это допускается в соответствии с законодательством государств-членов таможенного союза.

2. Перевозчик вправе представить таможенному органу предварительную информацию о товарах до их фактического прибытия на таможенную территорию таможенного союза, если иное не установлено законодательством и (или) международными договорами государств-членов таможенного союза.

3. Перевозчик вправе представить документы в виде электронных документов.

4. При представлении документов, составленных на языке, не являющемся государственным языком государства-члена таможенного союза, на территорию которого прибыли товары, перевод сведений, содержащихся в таких документах, обеспечивается перевозчиком или иным заинтересованным лицом.

Статья 159. Документы и сведения, представляемые таможенному органу в зависимости от вида транспорта, на котором осуществляется перевозка товаров

1. При прибытии товаров на таможенную территорию таможенного союза перевозчик представляет следующие документы и сведения: 1) при международной перевозке автомобильным транспортом:

документы: документы на транспортное средство международной перевозки; транспортные (перевозочные) документы; документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза; имеющиеся у перевозчика коммерческие документы на перевозимые товары; сведения: о государственной регистрации транспортного средства международной перевозки; наименование и адрес перевозчика товаров; наименование страны отправления и страны назначения товаров; наименование и адрес отправителя и получателя товаров; о продавце и получателе товаров в соответствии с имеющимися у перевозчика коммерческими документами; о количестве грузовых мест, об их маркировке и о видах упаковок товаров; наименование, а также коды товаров в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее чем первых четырех знаков; вес брутто товаров (в килограммах) либо объем товаров (в кубических метрах), за исключением крупногабаритных грузов; о наличии товаров, ввоз которых на таможенную территорию таможенного союза запрещен или ограничен; о месте и дате составления международной товаротранспортной накладной;

2) при международной перевозке водными судами: документы: общую декларацию; декларацию о грузе; декларацию о судовых припасах; декларацию о личных вещах экипажа судна; судовую роль; список пассажиров; документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза; транспортные (перевозочные) документы; имеющиеся у перевозчика коммерческие документы на перевозимые товары; сведения: о регистрации судна и его национальной принадлежности; наименование и описание судна; фамилия капитана; фамилия и адрес судового агента; о количестве пассажиров на судне, их фамилии, имена, гражданство (подданство), даты и места рождения, порт посадки и высадки; о количестве и составе членов экипажа; наименование порта отправления и порта захода судна; наименование, общее количество и описание товаров; о количестве грузовых мест, об их маркировке и о видах упаковок товаров; наименование порта погрузки и порта выгрузки товаров; номера коносаментов или иных документов, подтверждающих наличие и содержание договора морской (речной) перевозки, на товары, подлежащие выгрузке в этом порту; наименование портов выгрузки остающихся на борту товаров; наименование первоначальных портов отправления товаров; наименование судовых припасов, имеющихся на судне, и указание их количества; описание размещения товаров на судне; о наличии (об отсутствии) на борту судна международных почтовых отправлений; о наличии (об отсутствии) на борту судна товаров, ввоз которых на таможенную территорию таможенного союза запрещен или ограничен, включая валюту государств-членов таможенного союза и валютные ценности, которые находятся у членов экипажа, лекарственные средства, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества; о наличии (об отсутствии) на борту судна опасных товаров, включая оружие, боеприпасы;

3) при международной перевозке воздушным транспортом: документы: стандартный документ перевозчика, предусмотренный международными договорами в области гражданской авиации (генеральная декларация); документ, содержащий сведения о перевозимых на борту воздушного судна товарах (грузовая ведомость); документ, содержащий сведения о бортовых припасах; транспортные (перевозочные) документы; имеющиеся у перевозчика коммерческие документы на перевозимые товары; документ, содержащий сведения о перевозимых на борту пассажирах и их багаже (пассажирская ведомость); документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза; сведения: указание знаков национальной принадлежности и регистрационных знаков судна; номер рейса, указание маршрута полета, пункта вылета, пункта прибытия судна; наименование эксплуатанта судна; о количестве членов экипажа; о количестве пассажиров на судне, их фамилии и инициалы, наименование пунктов посадки и высадки; наименование товаров; номер грузовой накладной, количество мест по каждой грузовой накладной; наименование пункта погрузки и пункта выгрузки товаров; о количестве бортовых припасов, погружаемых на судно или выгружаемых с него; о наличии (об отсутствии) на борту судна международных почтовых отправлений; о наличии (об отсутствии) на борту судна товаров, ввоз которых на таможенную территорию таможенного союза запрещен или ограничен, включая валюту государств-членов таможенного союза и валютные ценности, которые находятся у членов экипажа, лекарственные средства, в составе которых содержатся наркотические, сильнодействующие средства, психотропные и ядовитые вещества, оружие, боеприпасы;

4) при международной перевозке железнодорожным транспортом: документы: транспортные (перевозочные) документы; передаточная ведомость на железнодорожный подвижной состав; документ, содержащий сведения о припасах; документ, сопровождающий международные почтовые отправления при их перевозке, определенный актами Всемирного почтового союза; имеющиеся у перевозчика коммерческие документы на перевозимые товары; сведения: наименование и адрес отправителя товаров; наименование и адрес получателя товаров; наименование станции отправления и станции назначения товаров; о количестве грузовых мест, об их маркировке и о видах упаковок товаров; наименование, а также коды товаров в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности не менее чем на уровне первых четырех знаков; вес брутто товаров (в килограммах); идентификационные номера контейнеров. 2. Независимо от вида транспорта, на котором осуществляется перевозка, при уведомлении таможенного органа о прибытии товаров на таможенную территорию таможенного союза представляются документы, подтверждающие соблюдение запретов и ограничений, за исключением мер нетарифного регулирования, в соответствии с пунктом 1 статьи 152 настоящего Кодекса.

Статья 160. Таможенные операции, совершаемые в местах прибытия

1. В местах прибытия может осуществляться разгрузка и перегрузка (перевалка) товаров, а также замена транспортного средства, доставившего товар на таможенную территорию таможенного союза, на другое транспортное средство.

2. Разгрузка и перегрузка (перевалка) товаров, замена транспортного средства, доставившего товар на таможенную территорию таможенного союза, на другое транспортное средство осуществляются во время работы таможенного органа и в местах, специально предназначенных для этих целей, с разрешения таможенного органа, выдаваемого по запросу заинтересованного лица.

3. В местах прибытия допускается совершение таможенных операций, связанных с временным хранением товаров, их таможенным декларированием и выпуском в соответствии с заявленной таможенной процедурой.

4. Перевозчик или иное заинтересованное лицо обязаны совершить таможенные операции, связанные с помещением товаров на временное хранение или их таможенным декларированием в соответствии с таможенной процедурой, в течение 3 (трех) часов после предъявления товаров таможенному органу в месте прибытия, если иной срок не установлен таможенным законодательством таможенного союза или законодательством государств-членов таможенного союза в отношении товаров, перевозимых железнодорожным или водным транспортом.

5. Доставка товаров из места прибытия в определенное таможенным органом место, если такие товары в месте прибытия не помещены под иную таможенную процедуру или в отношении них не совершены иные таможенные операции, предусмотренные таможенным законодательством таможенного союза, осуществляется в соответствии с таможенной процедурой таможенного транзита.

Статья 161. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты при прибытии товаров на таможенную территорию

1. При прибытии товаров на таможенную территорию таможенного союза обязанность по уплате ввозных таможенных пошлин, налогов возникает у перевозчика в момент пересечения товарами таможенной границы.

2. Обязанность по уплате ввозных таможенных пошлин, налогов при прибытии товаров на таможенную территорию таможенного союза прекращается у перевозчика: 1) при доставке товаров в место прибытия и размещении на временное хранение или помещении под таможенную процедуру в месте прибытия, а также при убытии товаров с таможенной территории таможенного союза,если эти товары после прибытия на таможенную территорию таможенного союза не покидали места перемещения товаров через таможенную границу; 2) в случаях, установленных пунктом 2 статьи 80 настоящего Кодекса. 3. При прибытии товаров на таможенную территорию таможенного союза сроком уплаты ввозных таможенных пошлин, налогов считается: 1) при недоставке товаров в место прибытия – день пересечения товарами таможенной границы, а если этот день не установлен, – день выявления факта недоставки товаров в место прибытия; 2) при утрате товаров в месте прибытия, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, – день пересечения товарами таможенной границы, а если этот день не установлен, – день выявления факта утраты товаров;

3) при вывозе товаров из места прибытия на остальную часть таможенной территории таможенного союза без размещения на временное хранение или помещения их под таможенную процедуру в месте прибытия – день пересечения товарами таможенной границы, а если этот день не установлен, –день выявления факта такого вывоза.4. Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, исчисленным исходя из ставок таможенных пошлин, налогов, таможенной стоимости, их физической характеристики в натуральном выражении (количество, масса, объем или иная характеристика) и курса валют, устанавливаемого в соответствии с законодательством государства-члена таможенного союза, в которое подлежат уплате таможенные пошлины, налоги, и действующих на день пересечения товарами таможенной границы, а если этот день не установлен, – на день выявления факта недоставки товаров в место прибытия, утраты их в месте прибытия, либо вывоза из места прибытия на таможенную территорию таможенного союза без размещения на временное хранение или помещения их под таможенную процедуру в месте прибытия.

Глава 24. Убытие товаров с таможенной территории таможенного союза

Статья 162. Место и время убытия товаров с таможенной территории таможенного союза

1. Убытие товаров с таможенной территории таможенного союза осуществляется в местах перемещения товаров через таможенную границу (далее – места убытия) и во время работы таможенных органов в этих местах. Отдельные категории товаров могут убывать с таможенной территории таможенного союза только в местах прибытия, определенных законодательством государств-членов таможенного союза. Товары могут убывать с таможенной территории таможенного союза в иных местах, не являющихся местами прибытия, в случаях и порядке, которые определены законодательством государств-членов таможенного союза. Перечень мест убытия направляется таможенными органами в Комиссию таможенного союза для опубликования, в том числе с использованием информационных технологий. 2. Таможенные органы обязаны представлять информацию о местах убытия, об установленных ограничениях и о времени работы таможенных органов, в том числе с использованием информационных технологий. 3. Положения настоящей главы не распространяются на товары, перевозимые морскими (речными), воздушными судами, пересекающими таможенную территорию таможенного союза без остановки в порту или аэропорту, которые расположены на таможенной территории таможенного союза, а также на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи.

Статья 163. Таможенные операции, совершаемые в местах убытия