Особенности таможенного оформления на территории таможенного союза (часть I)

|

СОДЕРЖАНИЕ

1. Особенности таможенного регулирования в рамках Таможенного союза Изменения в таможенно-тарифном регулировании после присоединения России к ВТО.

2. Таможенный кодекс Таможенного союза и Закон «О таможенном регулировании в РФ»: основные положения таможенного законодательства

Новеллы в части декларирования товаров:

3. Правила и порядок ведения реестра юридических лиц, осуществляющих деятельность в сфере таможенного дела

4. Уполномоченный экономический оператор:

5. Таможенные платежи:

6. Особенности и порядок применения таможенных процедур

7. Законодательство Таможенного союза по вопросам таможенной стоимости товаров

Решения Комиссии таможенного союза по вопросам таможенной стоимости товаров:

8. Практические проблемы заявления, контроля и корректировки таможенной стоимости товаров

1. Изменения в таможенно-тарифном регулировании после присоединения России к ВТО.

1.1. Краткие сведения Всемирной торговой организации (ВТО)

Место расположения: Женева, Швейцария Бюджет: 196 млн.швейц.франков.

1.2. Цели и принципы:

Всемирная торговая организация (ВТО), являющаяся преемницей действовавшего с 1947 г. Генерального соглашения по тарифам и торговле (ГАТТ), начала свою деятельность с 1 января 1995 г. ВТО призвана регулировать торгово-политические отношения участников Организации на основе пакета Соглашений Уругвайского раунда многосторонних торговых переговоров (1986-1994 гг.). Эти документы являются правовым базисом современной международной торговли.

Соглашение об учреждении ВТО предусматривает создание постоянно действующего форума стран-членов для урегулирования проблем, оказывающих влияние на их многосторонние торговые отношения, и контроля за реализацией соглашений и договоренностей Уругвайского раунда. ВТО функционирует во многом так же, как и ГАТТ, но при этом осуществляет контроль за более широким спектром торговых соглашений (включая торговлю услугами и вопросы торговых аспектов прав интеллектуальной собственности) и имеет гораздо большие полномочия в связи с совершенствованием процедур принятия решений и их выполнения членами организации. Неотъемлемой частью ВТО является уникальный механизм разрешения торговых споров.

С 1947 г. обсуждение глобальных проблем либерализации и перспектив развития мировой торговли проходит в рамках многосторонних торговых переговоров (МТП) под эгидой ГАТТ. К настоящему времени проведено 8 раундов МТП, включая Уругвайский, и продолжается девятый.

Главная цель ВТО состоит в дальнейшей либерализация мировой торговли и обеспечении справедливых условий конкуренции.

Основополагающими принципами и правилами ГАТТ/ВТО являются:

— взаимное предоставление режима наибольшего благоприятствования (РНБ) в торговле; — взаимное предоставление национального режима (НР) товарам и услугам иностранного происхождения; — регулирование торговли преимущественно тарифными методами; — отказ от использования количественных и иных ограничений; — транспарентность торговой политики; — разрешение торговых споров путем консультаций и переговоров и др.

— контроль за выполнением соглашений и договоренностей пакета документов Уругвайского раунда; — проведение многосторонних торговых переговоров между заинтересованными странами-членами; — разрешение торговых споров; — мониторинг национальной торговой политики стран-членов; — техническое содействие развивающимся государствам в рамках компетенции ВТО; — сотрудничество с международными специализированными организациями.

Общие преимущества от членства в ВТО можно суммировать следующим образом:

Все члены ВТО принимают обязательства по выполнению основных соглашений и юридических документов, объединенных термином «Многосторонние торговые соглашения» (МТС). Таким образом, с правовой точки зрения система ВТО представляет собой своеобразный многосторонний контракт (пакет соглашений), нормами и правилами которого регулируется примерно 97% всей мировой торговли товарами и услугами. Пакет соглашений Уругвайского раунда объединяет по совокупности более 50 МТС и других правовых документов, основными из которых являются Соглашение об учреждении ВТО и прилагаемые к нему МТС:

Приложение 1А: Многосторонние соглашения по торговле товарами:

Приложение 1В: Генеральное соглашение по торговле услугами Приложение 1С: Соглашение по торговым аспектам прав интеллектуальной собственности Приложение 2: Понимание в отношении правил и процедур разрешения споров Приложение 3: Механизм обзоров торговой политики Приложение 4: Необязательные для участия всех членов ВТО многосторонние торговые соглашения

Вторая часть пакета документов Уругвайского раунда (помимо Приложений 1-4) состоит из решений и деклараций Министров, принятых по итогам завершившего Уругвайский раунд министерского совещания в Марракеше (Марокко) в 1994г., а также других Договоренностей. В этих документах формулируются дополнительные условия и правила, которые принимают страны-члены ВТО. С учетом перечней национальных обязательств по доступу на рынки товаров и услуг полный пакет документов ВТО в настоящее время составляет около 30 тыс. страниц. Существуют также т.н. секторальные тарифные инициативы (вариант «ноль на ноль», «гармонизация торговли химическими товарами», «текстильная гармонизация»), участники которых берут на добровольный основе обязательства по максимальной либерализации доступа в соответствующие секторы национального рынка. Участниками секторальных инициатив в основном являются развитые государства.

Пакет документов Уругвайского раунда не является догмой, — неизменными остаются базовые принципы ГАТТ/ВТО. В рамках ВТО постоянно идет работа по совершенствованию соглашений с учетом практического опыта их имплементации и тенденций развития мировой торговли с целью разрешения возникающих проблем. В ходе продолжающихся МТП рассматриваются возможности включения в сферу деятельности ВТО новых актуальных вопросов. Высшим органом ВТО является Министерская конференция, объединяющая представителей всех участников организации. Сессии конференции проходят не реже одного раза в два года, на которых обсуждаются и принимаются решения по принципиальным вопросам, связанным с пакетом соглашений Уругвайского раунда.

Структура и функции. Между сессиями Министерских конференций по мере необходимости (8-10 раз в год) для решения текущих и процедурных вопросов созывается Генеральный Совет, состоящий из представителей всех участников организации. Кроме того, Генсовет администрирует деятельность Органа по разрешению споров и Органа по обзору торговой политики. Министерская конференция ВТО учреждает Комитет по торговле и развитию, Комитет по ограничениям в целях обеспечения равновесия платежного баланса, Комитет по бюджету, финансам и администрации, а также Комитет по торговле и окружающей среде, Комитет по региональным торговым соглашениям и ряд других органов.

Министерская конференция (или Генсовет) назначает Генерального директора ВТО. С 1 сентября 2005 г. им стал француз Паскаль Лами, бывший торговый комиссар ЕС.

Под руководством Генсовета работают Совет по торговле товарами, Совет по торговле услугами и Совет по ТРИПС, а также ряд других органов. В рамках этих Советов учреждены Комитеты по Соглашениям и переговорные группы, членство в которых открыто для всех участников ВТО. Также функционируют другие специализированные органы.

Исполнительным органом организации является Секретариат ВТО в Женеве (Швейцария), в структурных подразделениях которого занято более 600 человек. Рабочие языки ВТО — английский, французский и испанский.

Принятие решений. В ВТО практикуется принятие решений на основе консенсуса, хотя де-юре предусмотрено голосование. Толкование положений соглашений по товарам, услугам, ТРИПС, а также освобождение от принятых обязательств (вейвер) принимаются 3/4 голосов. Поправки, не затрагивающие права и обязательства участников, а также принятие новых членов требуют 2/3 голосов (на практике, как правило, путем консенсуса).

Членство. В соответствии с Соглашением об учреждении ВТО странами-учредителями организации стали все Договаривающиеся Стороны — участники ГАТТ (128 государств), которые представили списки обязательств по товарам и услугам и ратифицировали пакет соглашений Уругвайского раунда.

В настоящее время полноправными участниками ВТО являются 153 государства, причем только 25 из них стали новыми членами: Эквадор, Болгария (1996г.), Монголия, Панама (1997г.), Киргизия (1998г.), Латвия, Эстония (1999г.), Иордания, Грузия, Албания, Оман, Хорватия (2000 г.), Литва, Молдова (2001г.), Китай (2001г.), Тайвань (2002г.) и Армения (2003 г.), Македония (2003г.), Непал (2004г), Камбоджа (2004г.), Саудовская Аравия (2005г.), Вьетнам, Тонга (2007г.), Украина, Кабо Верде (2008г.)

Более тридцати государств имеют статус наблюдателя в ВТО. Подавляющее большинство из них, в том числе Россия, Алжир, Казахстан, остальные государства СНГ находятся на различных стадиях присоединения к ВТО.

Помимо этого, свыше 60 международных организаций имеют статус наблюдателя в различных структурах ВТО, в т.ч. ООН, ЮНКТАД, МВФ, МБРР, ФАО, ВОИС, ОЭСР, региональные группировки, товарные ассоциации. Под эгидой ЮНКТАД/ВТО действует Международный торговый центр (МТЦ), оказывающий содействие развивающимся странам в сфере мировой торговли.

Процедура присоединения ко Всемирной торговой организации, выработанная за полвека существования ГАТТ/ВТО, многопланова и состоит из нескольких этапов. Как показывает опыт стран-соискателей, этот процесс занимает в среднем 5-7 лет. Все указанные ниже процедуры присоединения полностью распространяются и на Россию.

На первом этапе в рамках специальных Рабочих групп происходит детальное рассмотрение на многостороннем уровне экономического механизма и торгово-политического режима присоединяющейся страны на предмет их соответствия нормам и правилам ВТО. После этого начинаются консультации и переговоры об условиях членства страны-соискателя в данной организации. Эти консультации и переговоры, как правило, проводятся на двустороннем уровне со всеми заинтересованными странами-членами Рабочей группы (РГ) по присоединению к ВТО.

Прежде всего переговоры касаются «коммерчески значимых» уступок, которые присоединяющаяся страна будет готова предоставить членам ВТО по доступу на ее рынки (фиксируются в двусторонних Протоколах по доступу на рынки товаров и услуг), а также по формату и срокам принятия на себя обязательств по Соглашениям, вытекающих из членства в ВТО (оформляется в Докладе Рабочей группы).

В свою очередь присоединяющаяся страна, как правило, получает права, которыми обладают и все другие члены ВТО, что практически будет означать прекращение ее дискриминации на внешних рынках. В случае противоправных действий со стороны какого-либо члена организации, любая страна сможет обращаться с соответствующей жалобой в Орган по разрешению споров (ОРС), решения которого обязательны для безусловного исполнения на национальном уровне каждым участником ВТО.

В соответствии с установленной процедурой результаты всех проведенных переговоров по либерализации доступа на рынки и условия присоединения оформляются следующими официальными документами:

Одним из главных условий присоединения новых стран к ВТО является приведение их национального законодательства и практики регулирования внешнеэкономической деятельности в соответствие с положениями пакета соглашений Уругвайского раунда.

На заключительном этапе присоединения происходит ратификация национальным законодательным органом страны-кандидата всего пакета документов, согласованного в рамках Рабочей Группы и утвержденного Генеральным советом. После этого указанные обязательства становятся частью правового пакета документов ВТО и национального законодательства, а сама страна-кандидат получает статус члена ВТО.

Товары

Ключевые принципы ВТО были впервые сформулированы в ГАТТ 1947 года. С 1947 по 1994 год ГАТТ представлял собой форум для проведения переговоров по снижению таможенных пошлин и других торговых барьеров; текст Генерального соглашения оговаривал важные правила, в частности, недискриминацию. Впоследствии, в результате переговоров Уругвайского раунда (1986-1994), основные принципы были расширены и получили развитие и уточнение в других соглашениях. Так, были созданы новые правила по торговле услугами, по важным аспектам интеллектуальной собственности, по разрешению споров и обзорам торговой политики.

ГАТТ в новой редакции 1994 года сейчас является основным сводом правил ВТО по торговле товарами. Его дополняют соглашения, касающиеся специфических секторов, таких как сельское хозяйство и текстиль, а также отдельных тем, например, государственной торговли, стандартов на различную продукцию, субсидий и действий, предпринимаемых против демпинга.

Два фундаментальных принципа ГАТТ – это недискриминация и обеспечение доступа на рынок.

Принцип недискриминации реализуется через применение режима наиболее благоприятствуемой нации (РНБ), при котором страна обеспечивает одинаковые условия торговли для всех участников ВТО, и национального режима, при котором импортированные товары не могут подвергаться дискриминации на внутреннем рынке.

Доступ на рынок обеспечивается, помимо применения РНБ и национального режима, также путем отмены количественных ограничений импорта в пользу таможенных тарифов, которые являются более эффективным средством регулирования товарооборота, а также гласностью и прозрачностью в вопросах торговых режимов стран-участниц.

Услуги

Принципы более свободного экспорта и импорта услуг, независимо от способа их поставки, будь то трансграничная торговля, потребление услуг за рубежом, коммерческое присутствие или присутствие физических лиц, — были впервые документально закреплены в новом Генеральном соглашении о торговле услугами (ГАТС). Однако в силу специфики торговли услугами режим наибольшего благоприятствования и национальный режим применяются здесь со значительными исключениями, которые индивидуальны для каждой страны. Аналогично, отмена количественных квот носит выборочный характер, решения о ней принимаются в ходе переговоров.

Члены ВТО берут на себя индивидуальные обязательства в рамках ГАТС, в которых они заявляют, какие из секторов услуг и в какой степени они готовы открыть для иностранной конкуренции.

Соглашение ВТО по торговым аспектам прав интеллектуальной собственности (ТРИПС) представляет собой свод правил по торговле и инвестициям в идеи и творческую деятельность, в которых оговаривается, как интеллектуальная собственность должна быть защищена в процессе осуществления торговых операций. Под “интеллектуальной собственностью” понимаются авторские права, торговые марки, географические названия, используемые для наименования товаров, промышленные образцы (дизайны), топологии интегральных микросхем и нераскрытая информация, например, торговые секреты.

Разрешение споров

Соглашение о правилах и процедурах, регулирующих разрешение споров, предусматривает создание системы, в которой страны могли бы урегулировать свои разногласия в ходе консультаций. Если это не удается, они могут следовать четко отлаженной поэтапной процедуре, которая предусматривает возможность решения вопросов группой экспертов и дает возможность подавать апелляцию на данные решения с соответствующим правовым обоснованием. О доверии к данной системе свидетельствует количество споров, которые выносились в ВТО: 167 дел к марту 1999 г. в сравнении с 300 делами, которые были рассмотрены в течение всего периода существования ГАТТ (1947-94 гг.)

Обзор политики

Задача механизма обзора торговой политики заключается в усилении прозрачности, в разъяснении торговой политики тех или иных стран, и в оценке последствий ее проведения. Политика всех стран-членов ВТО подвергается регулярному “рассмотрению”; в каждом обзоре содержатся отчеты соответствующей страны и Секретариата ВТО. С 1995 года был произведен обзор политики 45 стран – членов организации.

1.4. Справка по обязательствам России при вступлении в ВТО

А). Обязательства по товарам

Основные параметры договоренностей по ставкам импортных пошлин в сравнении с ранее действующим тарифом следующие:

Примечания: расчеты средневзвешенных ставок проведены на базе усредненной таможенной статистики поставок из «дальнего зарубежья» в 2008-2010 гг. Переходные периоды для либерализации доступа на рынок, как правило, составляют 2-3 года. По наиболее чувствительным товарам – 5-7 лет. По оценкам, по истечении всех переходных периодов по снижению до финального уровня импортных пошлин около половины всех ставок останется на уровне не ниже нынешнего действующего Единого таможенного тарифа Таможенного союза. Около 30% ставок будут снижены не более чем на 5 процентных пунктов.

В целом снижение средневзвешенной ставки от текущего уровня до конечного уровня, согласованного в переговорах по присоединению России к ВТО, составит порядка 3 процентных пунктов. Аналогичное снижение наблюдается в части промышленных товаров. В части сельскохозяйственных товаров и продовольствия снижение составит порядка 4,4 процентных пункта.

Обязательства в отношении отдельных товарных групп:

Условия доступа на рынок говядины останутся на существующем уровне, мясу птицы и свинины – ужесточатся.

Б). Обязательства по услугам

Россия примет на себя обязательства по 116 секторам услуг (из 155 секторов, предусмотренных классификацией ВТО). Однако, в подавляющим большинстве случаев обязательства не предусматривают каких-либо изменений в действующей системе регулирования.

Основным исключением из этого правила является сектора страхования, в котором общая квота иностранного участия в секторе должна быть повышена с 25% до 50%, а 49%-ое ограничение на участие иностранного капитала в капитале компаний, занимающихся страхованием жизни и обязательным страхованием, трансформируется в 51%-ое ограничение с даты присоединения и отменяется через 5 лет.

При этом с 2004 года в 49%-ое ограничение иностранного участия в капитале страховщиков, занимающихся страхованием жизни и обязательным страхованием, не применяется к страховым компаниям с участием капитала из стран ЕС.

Через 9 лет после присоединения к ВТО формально разрешается работа в России «прямых» филиалов иностранных страховых компаний – однако, ограничения, предусмотренные нашими обязательствами, позволяют сформировать для филиалов условия доступа и деятельности на российском рынке, идентичные условиям учреждения и деятельности юридических лиц, что в значительной степени лишает эту филиалы конкурентных преимуществ по сравнению с российскими компаниями.

В ряде секторов обязательства предусматривают возможность введения более жестких мер по сравнению с существующим режимом. Так, например, Россия сможет при необходимости ввести государственную монополию на оптовую торговлю алкоголем.

В). Системные обязательства

Лицензирование импорта

В рамках ВТО Россия лишь подтверждает применяемую в настоящее время систему лицензирования импорта и видов деятельности (за исключением перехода к автоматическому лицензированию импорта алкоголя).

Сохраниться система уведомлений в отношении товаров содержащих криптографическую составляющую.

Субсидии

Обязательства России в ВТО в части субсидирования промышленности являются обычными обязательствами любой развитой страны-члена ВТО. Запрещено будет осуществлять прямое субсидирование экспортеров, а также предоставлять субсидии, получить которые смогут только при условии использования отечественных товаров (например, при субсидировании закупок техники, которая должна быть только отечественной или использования отечественных компонентов в производстве). Доля таких субсидий в общем объеме государственной поддержки промышленности в России крайне не велика и носит точечный характер, в то время как системные меры поддержки, осуществляемые, в том числе, в рамках Федеральных целевых программ правилам ВТО не противоречат и Россия сможет их осуществлять без ограничения объема субсидирования.

Особые экономические зоны

Переходный период по предоставлению инвесторам в Калининградской и Магаданской ОЭЗ льгот, противоречащих правилам ВТО, позволит в полной мере реализовать инвестиционные проекты на условиях, предусмотренных нашим законодательством.

Промсборка

Переходный период, в течение которого могут сохраняться противоречащие правилам ВТО элементы режима «промышленной сборки» автомобилей и автокомпонентов, является беспрецедентным в истории ВТО по объему изъятий с экономической и правовой точки зрения. Переходный период истекает 1 июля 2018 года, когда подавляющее большинство инвесторов выйдет на полную окупаемость инвестиционных проектов и начнут получать чистую прибыль на вложенные инвестиции. Договоренности по ВТО не приведут к расторжению инвестиционных соглашений.

Охрана прав интеллектуальной собственности

В ходе переговорного процесса по присоединению Российской Федерации к ВТО, постепенно принимались нормативные акты, которые не только приводили российское законодательство в соответствии с нормами ВТО, но и совершенствовали его.

В результате действующее российское законодательство полностью соответствует нормам и правилам ВТО, в частности Соглашению по Торговым аспектам охраны прав интеллектуальной собственности. Обязательства в рамках ВТО лишь подтверждают это.

Ценообразование на энергоносители

Российская политика в области ценообразования должна после присоединения России к ВТО обеспечивать покрытие затрат и получение дохода российскими производителями и поставщиками природного газа. Они должны действовать на основании коммерческих соображений. При этом эти правила не касаются поставок газа некоммерческим потребителям газа, в отношении которых Российская Федерация сохраняет право применять такое регулирование цен на природный газ, которое будет обеспечивать социально-экономические цели и задачи России. То есть, обязательства в ВТО соответствуют нынешнему законодательству и практике.

Санитарные и фитосанитарные меры и техническое регулирование

Обязательства России в направлены на обеспечение соответствия системы санитарного, ветеринарного и фитосанитарного регулирования, а также технического регулирования правилам ВТО.

Применяемые санитарные, ветеринарные и фитосанитарные меры Российской Федерации должны быть основаны на международных стандартах, подкреплены достаточным научным обоснованием и оценкой риска.

Россия сохранит право применять более жесткие требования по сравнению с указанными международными стандартами, если того требует уровень защиты, установленный в Российской Федерации. При этом Россия будет активно участвовать в деятельности соответствующих международных организаций при разработке ими стандартов и рекомендаций.

Будет обеспечена прозрачность процедуры, согласно которой импортер сможет обжаловать приостановление, аннулирование или отказ в разрешении на импорт подконтрольных товаров и получить письменный ответ, разъясняющий причины принятия соответствующего решения и меры, которые заявитель должен предпринять для получения разрешения. Россельхознадзор обязуется, прежде чем принять меры по приостановке импорта, предоставить стране-экспортеру возможность принять соответствующие корректирующие меры. Данное обязательство не распространяется на случаи, связанные с существенными рисками для здоровья людей и животных.

В части технического регулирования Российская Федерация будет обеспечивать соответствие законодательства в данной сфере требованиям Соглашения ВТО по техническим барьерам в торговле. Техническое регулирование будет разрабатываться с учетом международных стандартов и рекомендаций и необходимости обеспечивать необходимый уровень безопасности Российской Федерации.

Транспарентность

Российская Федерация будет обеспечивать необходимый уровень транспарентности законодательства и практики регулирования внешней торговли в России. Все нормативные акты общего применения, регулирующие торговлю, будут публиковаться в официальных источниках, и не будут вступать в силу до момента их официальной публикации. Кроме того, при разработке нормативных правовых актов Россия будет предоставлять всем заинтересованным лицам возможность в течение разумного периода времени представить свои комментарии и предложения по проектам таких актов до того, как эти акты принимаются. Это призвано обеспечить надлежащий уровень предсказуемости правовой среды в Российской Федерации.

Обязательства по поддержке сельского хозяйства

Обязательства в области сельского хозяйства отличаются от стандартных обязательств, которые принимались другими странами, присоединявшимися к ВТО. В соответствии со стандартным подходом, присоединяющаяся страна «связывает» общий объем поддержки, искажающей торговлю, на уровне трехлетнего периода, предшествующего присоединению, и сокращает в течение короткого периода после присоединения.

Для России разрешенный уровень поддержки будет составлять 9 млрд. долларов США (что более чем в 2 раза превышает уровень, который был бы разрешен России в соответствии со стандартными правилами). Затем разрешенный уровень поддержки будет постепенно сокращаться, а с 2018 года – будет «связан» на нынешнем уровне.

Россия подтвердила, что после присоединения к ВТО (как и в настоящее время) не будет использоваться экспортные субсидии сельскому хозяйству. С 22 августа 2012 г. на территории Таможенного союза вступил в силу новый таможенный тариф, разработанный с учетом обязательств России перед ВТО. Этот тариф будет ежегодно пересматривать и концу переходного периода получит свой законченный вид.

2. Таможенно-тарифное регулирование Таможенного союза.

2.1. Единая товарная номенклатура внешнеэкономической деятельности Таможенного союза

Товарная номенклатура внешнеэкономической деятельности применяется для осуществления мер таможенно-тарифного и нетарифного регулирования внешнеторговой и иных видов внешнеэкономической деятельности, ведения таможенной статистики.

Она основывается на Гармонизированной системе описания и кодирования товаров Всемирной таможенной организации и единой Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств.

Товарная номенклатура внешнеэкономической деятельности утверждается Комиссией Таможенного союза. Решения о внесении изменений в Товарную номенклатуру внешнеэкономической деятельности принимаются Комиссией Таможенного союза на основании предложений таможенных органов в установленном порядке.

Техническое ведение Товарной номенклатуры внешнеэкономической деятельности осуществляет государственный орган исполнительной власти Российской Федерации, уполномоченный в сфере таможенного дела, в том числе:

1) мониторинг изменений международной основы Товарной номенклатуры внешнеэкономической деятельности, а также пояснений и решений по толкованию этой основы;

2) внесение предложений в Комиссию Таможенного союза о приведении Товарной номенклатуры внешнеэкономической деятельности в соответствие с ее международной основой;

3) составление и направление в Комиссию Таможенного союза таблиц соответствия кодов Товарной номенклатуры внешнеэкономической деятельности на уровне товарных позиций, субпозиций и подсубпозиций при переходе на очередную версию ее международной основы;

4) подготовку к опубликованию и направление в Комиссию Таможенного союза Товарной номенклатуры внешнеэкономической деятельности и пояснений к ней;

5) осуществляет иные функции, необходимые для технического ведения Товарной номенклатуры внешнеэкономической деятельности.

Гармонизированная система описания и кодирования товаровОпределяя место таможенно-тарифного механизма в системе государственного управления внешней торговли, часто выделяют административные и финансовые инструменты регулирования. К последним относят и таможенную номенклатуру, поскольку номенклатура является инструментом государственного регулирования внешней торговли, воздействующим преимущественно через стоимостные показатели.

Однако таможенные цели ни в коем случае не замыкаются на потребностях таможенно-тарифного регулирования и защиты определенных развиваемых государствами и таможенными союзами отраслей экономики. Таможенные цели проявляются и в ускорении таможенного оформления, и в повышении эффективности и автоматизации таможенного контроля, и в ведении таможенной статистики в точном соответствии с общепринятыми мировыми стандартами и потребностями всех пользователей статистических данных, прежде всего иных (нежели таможенных) государственных органов и институтов, отвечающих за принятие ключевых общегосударственных макроэкономических решений.

Усложнение структуры международной торговли к концу XX в., потребности международных организаций и государств в качественно новых инструментах международного контроля за трансграничным перемещением определенных товаров, в том числе представляющих опасность для человека, необходимость осуществления постоянного мониторинга внешней торговли биологическими видами, находящимися под угрозой исчезновения, — все эти, а также некоторые другие факторы обусловили необходимость принятия новой, более детализированной и приспособленной, прежде всего для таможенных целей, международной товарной номенклатуры.

При этом ключевым являлось претворение в жизнь новой системы классификации товаров именно с помощью международно-правовых механизмов с привлечением как можно большего числа государств и таможенных союзов. С другой, содержательной стороны, новая классификация не должна была быть чересчур сложной для применения. Кроме того, важно было оставить возможность для детализации ее государствами и таможенными союзами, когда это было им необходимо, однако так, чтобы принципы и общая классификационная схема не нарушались в результате такого развития.

Созданная в 1980-х гг. Гармонизированная система (далее — ГС) описания и кодирования товаров отвечала практически всем перечисленным условиям и потребностям, и это объясняет, почему в настоящий момент она получила столь широкое распространение не только как таможенно-статистическая, но и как многоцелевая товарная номенклатура.

Классификация товаров

В соответствии со ст. 52 Таможенного кодекса Таможенного союза товары при их таможенном декларировании подлежат классификации по Товарной номенклатуре внешнеэкономической деятельности. Декларант должен классифицировать товар и указать его код в таможенной декларации. При проверке декларации таможенные органы осуществляю и проверку правильности классификации товаров.

В случаи выявления неверной классификации товаров, таможенные органы самостоятельно осуществляют классификацию товаров и принимают решение по классификации товаров.

Так в 2009 году таможенными органами было выявлено свыше 25 тысяч случаев неправильной классификации товаров, что потребовало корректировки кода. По выявленным фактам недостоверной классификации товаров было заведено 2333 дел об административных правонарушениях. В первом квартале 2010 года выявлено 5357 подобных случаев. Наиболее часто корректируются коды технически сложных машин и механизмов, оборудование, в том числе электронное, аппаратура.

Решения таможенных органов по классификации товаров, впрочем, как и любые другие решения могут быть обжалованы в соответствии с действующим законодательством.

При классификации товаров декларант должен руководствоваться Основными правила интерпретации ТН ВЭД, которые соответствую вышеописанным правилам интерпретации Гармонизированной системы. При этом возможно применение и кодов товаров, указанные в коммерческих и транспортных документах поставщиков, а также в заключениях, справках, актах экспертиз, выдаваемых экспертными учреждениями, но только в том случае, если они, по мнению декларанта, соответствуют описанию товара. В то же время декларант не несёт ответственности за неверно указанные коды в отгрузочных документах поставщика, так как в соответствии с п.4 ст.52 Таможенного кодекса ТС они носят информационный характер.

В случаи затруднения с определением кода товара декларант может обратиться с запросом в таможенные органы о принятии предварительные решения по классификации товаров. В России подробная процедура принятия такого решения прописана в Приказе ФТС от 25 октября 2010 г. №1957 «Об утверждении административного регламента Федеральной Таможенной Службы и определяемых ею таможенных органов по предоставлению государственной услуги по принятию предварительных решений по классификации товаров по Единой товарной номенклатуре внешнеэкономической деятельности Таможенного союза».

В соответствии с вышеуказанным административным регламентом предварительное классификационное решение может быть принято как Управлением товарной номенклатуры ФТС, так и региональными таможенными управлениями, но только по ограниченному перечню товарных позиций.

ФТС России обеспечивает опубликование на своём сайте www.customs.ru нормативных правовых актов о процедуре принятия предварительных решений, о принятых предварительных решениях в обезличенном виде.

В целях обеспечения единообразия толкования Товарной номенклатуры внешнеэкономической деятельности Комиссия таможенного союза принимает и публикует решения и разъяснения по классификации отдельных видов товаров.

Так на официальном сайте Комиссии таможенного союза www.tsouz.ru уже опубликованы перечни классификационных решений таможенных органов России, Белоруссии и Казахстана.

После принятия Комиссией таможенного союза решений и разъяснений по классификации отдельных видов товаров решения и разъяснения, принятые таможенными органами в соответствии с пунктом 6 настоящей статьи в отношении тех же видов товаров, подлежат отмене или внесению в них изменений.

Основные правила интерпретации ТН ВЭД

Классификация товаров в Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) осуществляется по следующим Правилам:

Правило 1.

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД; для юридических целей классификация товаров в ТН ВЭД осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями:

Правило 2.

а) Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде.

б) Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с положениями Правила 3.

Правило 3.

В случае, если в силу Правила 2 (б) или по каким-либо другим причинам имеется, prima facie, возможность отнесения товаров к двум или более товарным позициям, классификация таких товаров осуществляется следующим образом:

а) Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием. Однако когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к части товаров, представленных в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает более полное или точное описание товара. б) Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а), должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство, при условии, что этот критерий применим. в) Товары, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров.

Правило 4.

Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных Правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами.

Правило 5.

В дополнение к вышеупомянутым положениям в отношении нижепоименованных товаров должны применяться следующие Правила: а) Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения соответствующего изделия или набора изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему основное свойство. б) Согласно положениям вышеприведенного Правила 5 (а) упаковочные материалы и тара, поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Однако данное положение не является обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного использования.

Правило 6.

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также, mutatis mutandis, положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное.

В случае затруднения с классификацией товаров участник ВЭД может обратиться в Федеральную таможенную службу для получения предварительного классификационного решения. Для этого необходимо направить запрос по установленной форме. Процедура получения предварительного классификационного решения подробно прописана в приказ ФТС № 760 от 18.04.12.

ЗАПРОС о принятии предварительного решения о классификации товара

Начальнику (заместителю начальника)

ЗАЯВЛЕНИЕ о принятии предварительного решения о классификации товара

Прошу выдать предварительное решение о классификации в соответствии с ТН ВЭД ТС указанного ниже товара.

Подробное описание товара

Указывается полное коммерческое наименование, фирменное наименование, основные технические, коммерческие характеристики товара и иная информация, позволяющая однозначно классифицировать товар, например: назначение, стандарт, сорт, марка, модель, артикул, материал, из которого изготовлен товар, выполняемые товаром функции, описание индивидуальной и транспортной тары. При необходимости представляются фотографии, рисунки, чертежи, паспорта изделий, пробы и образцы товара и другие документы для принятия предварительного решения.

Схема принятия предварительного классификационного решения

Схема классификации

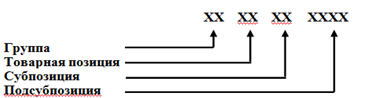

Разделение всего классифицируемого множества товаров производится в товарной позиции, в субпозиции или подсубпозиции до отдельного вида товара или же до совокупностей товаров.

Десятизначный код товара в ТН ВЭД схематично можно представить в следующем виде:

В ТН ВЭД ТС содержится:

Основой для классификации стали Гармонизированная система описания и кодирования товаров и Товарная номенклатура внешнеэкономической деятельности СНГ.

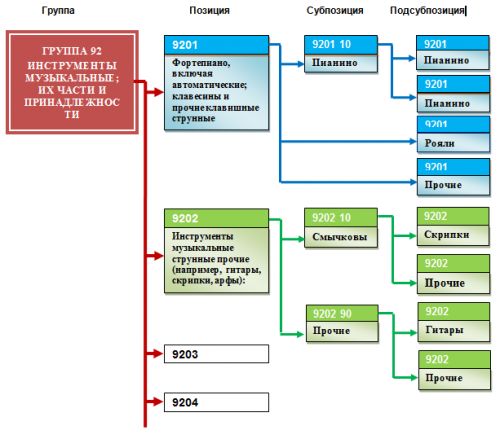

Структура Группы 92

Единый таможенный тариф Таможенного союза

С 1 января 2010 года на территории Таможенного союза действует Единая Товарная номенклатура внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС) и Единый таможенный тариф Таможенного союза. При этом необходимо подчеркнуть, что единым является только импортный таможенный тариф, так как экспортные тарифы государств-участниц Таможенного союза остались прежними и унификации не подвергались.

С 23 августа 2012 года вступил в силу новый Единый таможенный тариф Таможенного союза, который был утвержден решением Совета Евразийской экономической комиссии

Единый таможенный тариф — это свод ставок таможенных пошлин, применяемых к товарам, ввозимым на единую таможенную территорию из третьих стран, систематизированный в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности таможенного союза (ТН ВЭД ТС). Порядок применения Единого таможенного тарифа определён Решением Комиссии Таможенного союза № 130 от 27 ноября 2009 года.

2. Единое нетарифное регулирование Таможенного союза

Государства-члены таможенного союза проводят согласованную политику в отношении мер нетарифного регулирования в соответствии с «Соглашением о единых мерах нетарифного регулирования в отношении третьих стран». К мерам нетарифного регулирования относятся:

Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) от 27 ноября 2009г. №19 и Решением Комиссии таможенного союза от 27 ноября 2009 г №132 утверждён Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами-членами таможенного союза в рамках Евразийского экономического сообщества в торговле с третьими странами, который действует с 01.01.2010 г.

При организации экспорте товаров за пределы таможенного союза российские компании должны чётко себе представлять, какие меры нетарифного регулирования действуют в отношении их товаров, так как в случае их несоблюдение экспорт такого товара будет невозможен.

В первую очередь необходимо знать, экспорт каких товаров запрещён или ограничен.

Товары, запрещенные к перемещению через границу таможенного союза, не допускаются к ввозу или вывозу с единой таможенной территории. Товары, ограниченные к перемещению через границу таможенного союза, могут ввозится или вывозится только при наличии лицензии, выданной уполномоченным органом. В каждом государстве определены органы, уполномоченные выдавать такие лицензии.

Перечень российских государственных органов, оформляющих лицензию на конкретные виды товаров, приведен в таблице.

Подробные сведения о товарах, включенных в данный перечень, а также порядок получения лицензий на ввоз/вывоз указанных товаров можно найти на официальном сайте Комиссии таможенного союза по адресу www.tsouz.ruв разделе Нетарифное регулирование.

Порядок контроля ввоза и вывоза лицензируемых товаров определён Решением КТС от 22 июня 2011 г. № 687 «О положении о едином порядке контроля таможенными органами ввоза на таможенную территорию таможенного союза в рамках ЕврАзЭС и вывоза с этой территории лицензируемых товаров». Компания, которая намерена продать за рубеж лицензируемые товары, должна вначале получить лицензию в аккредитованном органе, а затем зарегистрировать эту лицензию в таможенном органе, который будет оформлять эти товары. После этого заверенная таможенным органом копия лицензии либо копия с этого документа представляется в месте прибытия (убытия) совместно с транспортными (перевозочными) и (или) коммерческими документами на каждую партию товара, перемещаемую через таможенную границу Таможенного союза.

Заверенная таможенным органом копия лицензии представляется в таможенный орган в комплекте документов к декларации на товары, по которой осуществляется таможенное декларирование лицензируемого товара в счет лицензии в первый раз, и остается в этом таможенном органе. Последующее таможенное декларирование в этом таможенном органе лицензируемых товаров в счет лицензии осуществляется с указанием в декларациях на товары сведений о лицензии без представления ее копий.

Выпуск лицензируемых товаров таможенными органами осуществляется в соответствии с наименованиями товаров, указанными на оборотной стороне заверенной копии лицензии, и в количестве, не превышающем количество лицензируемого товара, указанное на оборотной стороне заверенной копии лицензии.

Техническое регулирование, сертификация, применение санитарных, ветеринарных и фитосанитарных мер на территории таможенного союза.

Помимо вышеуказанных мер по нетарифному регулированию, государства-участники таможенного союза проводят также согласованную политику в отношении вопросов экспортного контроля, технического регулирования, применения санитарных, ветеринарных и фитосанитарных требований и мер, а также специальных защитных, антидемпинговых и компенсационных мер.

Для устранения барьеров при торговле внутри таможенного союза государства-участники подписали целый ряд соглашений, в которых определили:

В отношении этих перечней товаров действуют требования об их соответствии единым техническим регламентам, санитарным, ветеринарным и фитосанитарным нормам и правилам, а также разработаны единые формы документов (сертификатов), подтверждающих это соответствие. Подробные сведения об этом можно найти на официальном сайте Комиссии таможенного союза www.tsouz.ruв разделеНадзор и контроль за безопасностью товаров (продукции).

Принятие этих соглашений значительно упростило и облегчило взаимную торговлю внутри таможенного союза. Это значит, что для российских компаний-экспортеров достаточно на свою продукцию оформить сертификат единого образца и эта продукция может быть поставлена в Белоруссию или Казахстан без необходимости повторной сертификации в этих государствах.

Однако, при экспорте продукции за пределы таможенного союза российским компаниям-экспортерам необходимо руководствоваться стандартами, техническим регламентам, санитарным, ветеринарным и фитосанитарным нормам и правилам, действующими в тех или иных странах-импортерах. Подробную информацию о действующих в этих странах требованиях можно узнать на Портале внешнеэкономической информации Минэкономразвития http://www.ved.gov.ru/в разделе «Страны миры – доступ на рынки».

Как правило, в государствах-членах ВТО действуют единые подходы к этим требованиям, которые основываются на международных соглашениях, конвенциях, документах международных организаций. Одной из ведущих международных организаций в сфере стандартизации является Международная организация по стандартизации (ИСО, ISO).

ИСО — является крупнейшим в мире разработчиком и издателем Международных стандартов. Она включает в себя сеть национальных организаций по стандартизации 157 стран. Одну страну представляет одна организация. Центральный секретариат, который находится в Женеве, Швейцария, координирует работу всей системы.

ИСО – это неправительственная организация, которая связывает государственный и частный сектора. С одной стороны, многие организации (в стране-члене ИСО) являются частью государственной структуры своих стран или имеют мандат от своих правительств. С другой стороны, некоторые организации принадлежат исключительно частному сектору, появившись на свет в результате национального партнерства промышленных ассоциаций.

Стандарт ИСО – это нормативный документ, разработанный по процедуре, основанной на консенсусе, который был принят всеми членами ИСО.

Еще одной ведущей организацией является Международная электротехническая комиссия (МЭК, IEC) это международная некоммерческая организация по стандартизации в области электрических, электронных и смежных технологий. МЭК состоит из представителей национальных служб стандартов. МЭК была основана в 1906 году и в настоящее время в её состав входят более 76 стран. Некоторые из стандартов МЭК разрабатываются совместно с Международной организацией по стандартизации.

Стандарты ИСО и МЭК находят широкое применение на национальном и региональном уровне и используются всеми заинтересованными предпринимателями, изготовителями, торговыми организациями, покупателями, потребителями, органами по сертификации, испытательными лабораториями и органами управления.

Одним из основных преимуществ стандартов является то, что они способствуют развитию торговли. Всемирная торговая организация (ВТО) является международной организацией, которая разрабатывает и контролирует правила торговли между различными странами на мировом уровне. Главной целью ее является обеспечение гладкого, прогнозируемого и свободного течения торговых процессов, насколько это возможно. Применение международных стандартов облегчает устранение ненужных барьеров в торговле.

Стандарты ИСО и МЭК распространяются наразличные аспекты продукции и услуг. Один стандарт может охватывать один или несколько таких аспектов. Вот некоторые из них.

Технические условия на продукцию. Технические условия часто охватывают все аспекты, касаются ряда требований к конкретному изделию, а также пригодность к использованию и характеристики. Они могут охватывать размеры, охрану здоровья и безопасность, защиту окружающей среды, взаимозаменяемость и обработку данных.

Менеджмент организаций. Существует серия стандартов ISO, обеспечивающая руководство для организаций по вопросам менеджмента с целью помочь им в осуществлении внедрения установившейся практики и эффективной системы менеджмента (ISO 9001:2008 — Систем менеджмента качества. Требования и руководство по применению; ISO 14001 — «Системы экологического менеджмента. Требования и руководство по применению»). Эти документы связаны с ключевыми аспектами, такими как качество, безопасность и менеджмент окружающей среды.

Этикетирование и упаковка.Существует множество стандартов, которые связаны с обеспечением информации, сопровождающей продукцию посредством этикетирования. Эти документы обеспечивают пользователей и потребителей во всем мире надежной и четкой информацией о свойствах продукции, таких как размеры и влияние на окружающую среду. Стандарты по безопасной упаковке помогают в осуществлении наилучшей практики по основным вопросам, касающимся пользователя, таким как упаковка для обеспечения безопасности детей. В этих стандартах также могут быть представлены установившиеся методы в таких областях, как повторное использование и хранение.

Принципы здравоохранения и безопасности. Это стандарты, обеспечивающие основные принципы безопасности, эргономического проектирования и оценки.

Методы измерения, испытания и анализа.Существует множество стандартов, устанавливающих методы измерения, испытания и анализа. Эти стандарты имеют большое значение, поскольку обеспечивают, чтобы данные измерений и испытаний, полученные в разных странах мира, были сопоставимы.

Графические символы. Обширный диапазон согласованных на международном уровне графических символов приведен в стандартах ISO и IEC (например ISO 7001, Графические символы. Информационные символы для общественных мест). Применение символов помогает преодолеть языковый барьер в областях, связанных с безопасностью на дорогах и аварийных ситуациях.

Терминология и определения. Ряд стандартов исключительно посвящается определениям для применения в связи с техническими барьерами в торговле и их устранением. В этих документах стандартизованы термины и определения для облегчения взаимопонимания в различных сферах.

Услуги. При предоставлении услуг поставщики должны удовлетворять потребности клиентов. ISO и IEC разработали стандарты, которые определяют уровень услуг и/или процедуры осуществления услуг (например, ISO 24510, Деятельность, связанная с услугами по питьевой воде и сточным водам. Руководство по оценке и для улучшения предоставляемых пользователям услуг).

Персонал. Эти стандарты касаются конкретных профессий и торговли, где существуют нормативные и информативные требования к персоналу. Эти документы включают необходимые уровни квалификации, опыт работы и уровни технической компетенции (например, ISO 22222, Персональное финансовое планирование. Требования к персоналу по финансовому планированию).

Оценка соответствия. Эти стандарты и руководства включают требования к деятельности и органам, занимающимся оценкой соответствия, включая декларации поставщиков, контроль, сертификацию, аккредитацию, равноправную оценку и взаимное признание.

Таким образом, российские компании-экспортеры, прежде чем выходить на международные рынки, должны подтвердить качество своей продукции на соответствие международным стандартам. Для этого необходимо провести сертификацию продукции в органах по сертификации, аккредитованными соответствующими международными организациями. Перечень аккредитованный органов по сертификации можно найти на сайте Федеральной службы по аккредитации http://www.fsa.gov.ru.

Обязательное подтверждение соответствия

В соответствии с Федеральным законом «О техническом регулировании» обязательное подтверждение соответствия производится только в отношении продукции, выпускаемой в обращение на территории Российской Федерации.

Обязательное подтверждение соответствия выполняется в форме обязательной сертификации и декларирования соответствия.

В рамках национального законодательства Российской Федерации объекты обязательного подтверждения соответствия, содержащие продукцию действующих Систем обязательной сертификации, определены:

— до вступления в силу соответствующих национальных технических регламентов -едиными перечнями продукции, подлежащей обязательному подтверждению соответствия (в форме обязательной сертификации и декларирования соответствия), утвержденными постановлением Правительства Российской Федерации от 01.12.2009 г. № 982 «Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии»;

— для продукции, в отношении которой вступили в силу соответствующие технические регламенты, — указанными техническими регламентами.

Единые перечни продукции, подлежащей обязательному подтверждению соответствия (в рамках национального законодательства), содержат объекты действующих на сегодняшний день Систем обязательной сертификации.

Каждый из вступивших в силу национальных технических регламентов определяет объекты технического регламента.

Нормативную базу обязательного подтверждения соответствия до вступления в силу соответствующих национальных технических регламентов составляют национальные стандарты, санитарные правила и нормы, строительные нормы и правила, а также другие документы, которые в соответствии с законодательством Российской Федерации устанавливают обязательные требования к продукции.

С 1 июля 2010 вступил в силу «Единый перечень продукции, подлежащей обязательной оценке (подтверждению) соответствия в рамках таможенного союза с выдачей единых документов», утвержденный Решением Комиссии Таможенного союза от 18.06.2010 г. № 319 , определяющий одновременно объекты и нормативные документы, устанавливающие обязательные требования к объектам обязательного подтверждения соответствия в рамках Таможенного союза. При этом, в настоящее время действует новая редакция указанного Единого перечня продукции, утвержденная Решением Комиссии Таможенного союза от 07.04.2011 г. № 620.

Нормативную базу обязательного подтверждения соответствия национальным техническим регламентам составляют национальные стандарты и (или) своды правил, в результате применения которых на добровольной основе обеспечивается соблюдение требований технического регламента.

Наиболее развитой Системой сертификации является Система сертификации ГОСТ Р, которая объединяет 1490 органов по сертификации и 3550 испытательных лабораторий (по состоянию на 06.07.2011 г.). Система сертификации ГОСТ Р имеет собственную форму сертификата соответствия и знака соответствия.

В соответствии с Положением о Федеральном агентстве по техническому регулированию и метрологии, утвержденным постановлением Правительства Российской Федерации от 17 июня 2004 г. № 294 (с изменениями), Росстандарту поручено ведение перечня продукции, подлежащей обязательному подтверждению соответствия, а также ведение единого реестра выданных сертификатов.

В целях реализации пункта 3 постановления Правительства Российской Федерации от 1 декабря 2009 г. № 982 «Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме приятия декларации о соответствии» Росстандарт публикует Информацию о продукции, подлежащей обязательному подтверждению соответствия — обязательной сертификации и декларированию соответствия (объекты определены в рамках Системы сертификации ГОСТ Р) с указанием нормативных документов, устанавливающих обязательные требования (аналог утративших силу: «Номенклатуры продукции, в отношении которой законодательными актами Российской Федерации предусмотрена обязательная сертификация» и «Номенклатуры продукции, подлежащей декларированию соответствия»).

Информация о продукции, подлежащей обязательному подтверждению соответствия (обязательная сертификация), с указанием нормативных документов, подготовленная иными федеральными органами исполнительной власти и представленная ОАО РЖД, Росреестром, ГК «Росатомом» и Роспотребнадзором, размещена 01.06.2010 г. в качестве справочной информации на сайте Росстандарта www.gost.ru в разделе «Новости».

Внесение изменений в данную Информацию производится федеральными органами исполнительной власти по мере уточнения объектов в национальных единых перечнях. Так, 12.05.2011 г. на сайте Росстандарта размещена актуализированная версия Информации, предоставленная Роспотребнадзором.

Информация о продукции, подлежащей обязательному подтверждению соответствия (обязательная сертификация/декларирование соответствия) при помещении под таможенные режимы, предусматривающие возможность отчуждения или использования в соответствии с ее назначением на таможенной территории Российской Федерации, с указанием кодов Товарной номенклатуры внешнеэкономической деятельности (аналог прежнего «Списка товаров, для которых требуется подтверждение проведения обязательной сертификации при выпуске на таможенную территорию Российской Федерации»), подготовленная ФТС России в целях реализации пункта 3 постановления Правительства Российской Федерации от 1 декабря 2009 г. № 982 «Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме приятия декларации о соответствии» (с изменениями), также размещена на сайте Росстандарта www.gost.ru в разделе «Новости» в качестве справочной информации 27.01.2012 г.

«Информация о продукции, подлежащей обязательному подтверждению соответствия (в форме обязательной сертификации) в Системе сертификации ГОСТ Р, с указанием нормативных документов. устанавливающих обязательные требования» в формате PDF и «Информация о продукции, подлежащей обязательному подтверждению соответствия (в форме принятия декларации о соответствии), с указанием нормативных документов, устанавливающих обязательные требования для продукции, находящейся в ведении Росстандарта (Система сертификации ГОСТ Р)» в формате PDF в соответствии с постановлением Правительства Российской Федерации от 21 марта 2012 г. № 213 для объектов, относящихся к ведению Росстандарта и вступающую в силу с 28 мая 2012 года свведением.

Правила ввоза на таможенную территорию Российской Федерации продукции, подлежащей обязательному подтверждению соответствия, утверждены Постановлением Правительства Российской Федерации от 7 февраля 2008 г. № 53 «О ввозе на таможенную территорию Российской Федерации продукции, подлежащей обязательному подтверждению соответствия»(с изменениями от 8 декабря 2010 г.) и распространяются на продукцию, включенную в Списки продукции, подлежащей обязательному подтверждению соответствия, утверждаемые соответствую-щими постановлениями Правительством Российской Федерации на основании вступивших в силу национальных технических регламентов (п. 2 данных Правил).

Консолидированный информационный перечень продукции, подлежащей обязательному подтверждению соответствия в кодах ТН ВЭД ТС Комментарй к Консолидированному информационному перечню продукции, подлежащей обязательному подтверждению соответствия в кодах ТН ВЭД ТС.

Обязательная сертификация

Объекты обязательной сертификации до вступления в силу национальных технических регламентов определены «Единым перечнем продукции, подлежащей обязательной сертификации», утвержденным постановлением Правительства РФ от 1 декабря 2009 г. № 982 (с изменениями) «Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии».

Изготовитель (продавец) вправе обратиться с заявкой на проведение обязательной сертификации в любой орган по сертификации, аккредитованный на право проведения работ по сертификации конкретной продукции.

Процедуры и порядок проведения сертификации продукции в Российской Федерации до вступления в силу национальных технических регламентов установлены в Порядке проведения сертификации продукции в Российской Федерации, утвержденном постановлением Госстандарта РФ от 21.09.1994 г. № 15 (с изменениями и дополнениями). В этом документе описана последовательность проведения работ участниками сертификации, схемы сертификации и рекомендации по их применению.

Особенности проведения сертификации конкретных видов продукции установлены в соответствующих правилах, в которых учитывается специфика производства и использования продукции.

В целях реализации Федерального закона «О техническом регулировании» Минпромэнерго России утвердило приказом от 22.03.2006 г. № 53 (с изменениями) форму сертификата соответствия продукции требованиям технических регламентов.

Форма сертификата соответствия, применяемая при обязательной сертификации продукции в рамках Системы сертификации ГОСТ Р (до вступления в силу технических регламентов) определена Положением о Системе сертификации ГОСТ Р, утвержденным постановлением Госстандарта России от 17 марта 1998 г. № 12 (с изменениями).

Декларирование соответствия

Объекты декларирования соответствия определены «Единым перечнем продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии, утвержден постановлением Правительства РФ от 1 декабря 2009 г. № 982 (с изменениями) «Об утверждении единого перечня продукции, подлежащей обязательной сертификации, и единого перечня продукции, подтверждение соответствия которой осуществляется в форме принятия декларации о соответствии».

Форма декларации о соответствии, порядок её принятия и регистрации определены на период до вступления в силу соответствующих национальных технических регламентов постановлением Правительства Российской Федерации от 7 июля 1999 № 766 (действующим в части «Порядка принятия декларации о соответствии и её регистрации»), и в части ответственности за несоответствие поставляемой продукции.

При декларировании соответствия заявителями могут быть юридическое лицо или физическое лицо в качестве индивидуального предпринимателя, зарегистрированные в соответствии с законодательством Российской Федерации на ее территории, либо являющиеся изготовителем или продавцом, либо выполняющие функции иностранного изготовителя на основании договора с ним в части обеспечения соответствия поставляемой продукции.

Декларирование соответствия осуществляется по одной из следующих схем:

В соответствии с Положением о Федеральном агентстве по техническому регулированию и метрологии, утвержденном постановлением Правительства Российской Федерации от 17.06.2004 г. № 294 (с изменениями) Федеральному агентству поручено ведение реестра зарегистрированных деклараций о соответствии.

Декларирование соответствия требованиям технических регламентов осуществляется в соответствии с Положением о формировании и ведении единого реестра деклараций о соответствии, регистрации деклараций о соответствии, предоставлении содержащихся в указанном реестре сведений и об оплате за предоставление таких сведений, утвержденным постановлением Правительства Российской Федерации от 25.12.2008 г. № 1028.

Форма заявления о регистрации декларации о соответствии продукции требованиям технических регламентов утверждена приказом Минпромторга России от 19.03.2009 г. № 151.

Форма уведомления о прекращении действия декларации о соответствии продукции требованиям технических регламентов по решению заявителя утверждена приказом Минпромторга России от 19.03.2009 г. № 151.

Форма уведомления о приостановлении или прекращении действия декларации о соответствии продукции требованиям технических регламентов органом государственного контроля (надзора) утверждена приказом Минпромторга России от 12.08.2009 № 741.

Российский Сертификат соответствия

Российская декларация соответствия

Обязательное подтверждение соответствия в рамках Таможенного союза

В рамках Таможенного союза действуют следующие документы, определяющие в том числе, вопросы обязательного подтверждения соответствия:

Соглашение об обращении продукции, подлежащей обязательной оценке (подтверждению) соответствия на таможенной территории Таможенного союза от 11.12.2009 г.

Постановление Правительства Российской Федерации от 09.03.2010 г. № 132, обеспечивающее возможность применения на территории Российской Федерации требований, определенных техническими регламентами Республики Казахстан.

Перечень продукции, подлежащей обязательному подтверждению соответствия требованиям технических регламентов Республики Казахстан, являющейся государством – участником таможенного союза, утвержденный приказом Минпромторга России от 27.04.2010 г. № 329. Продукция, включенная в указанный перечень, включена в единые перечни, утвержденные постановлением Правительства Российской Федерации от 01.12.2009 г. № 982 (с изменениями).

Положение о порядке ввоза продукции (товаров), подлежащей обязательной оценке (подтверждению) соответствия, на таможенную территорию Таможенного союза, утвержденное Решением Комиссии Таможенного союза от 18.06.2010 г. № 319 .

Единая форма сертификата соответствия и единая форма декларации о соответствии, а также правила их заполнения определены Решением Комиссии Таможенного союза от 18.06.2010 г. № 319 (с изменениями).

Соглашение о единых принципах и правилах технического регулирования в Республике Беларусь, Республике Казахстан и Российской Федерации, утвержденное Решением Комиссии Таможенного союза от 18.06.2010 г. № 320.

Единый перечень продукции, подлежащей обязательной оценке (подтверждению) соответствия в рамках Таможенного союза с выдачей единых документов, утвержденный Решением Комиссии Таможенного союза от 07.04.2011 г. № 620.

Положение о порядке применения типовых схем оценки (подтверждения) соответствия требованиям технических регламентов Таможенного союза, утвержденное Решением Комиссии Таможенного союза от 07.04.2011 г. № 621.

Положение о порядке формирования перечней международных и региональных (межгосударственных) стандартов, а в случае их отсутствия – национальных (государственных) стандартов, обеспечивающих соблюдение требований технического регламента Таможенного союза и необходимых для осуществления оценки (подтверждения) соответствия, утвержденное Решением Комиссии Таможенного союза от 07.04.2011 г. № 629.

Единый знак обращения продукции на рынке государств-членов Таможенного союза

Решением Комиссии Таможенного союза от 15 июля 2011г. № 711 введён Единый знак обращения продукции на рынке государств-членов Таможенного союза. Этим знаком маркируется продукция, подлежащая подтверждению соответствия на территории Таможенного союза. А также документы, подтверждающие это соответствие.

Изображение единого знака обращения продукции ЕАС представляет собой сочетание трех стилизованных букв «Е», «А» и «С», графически исполненных с применением прямых углов, имеет одинаковые высоту и ширину, составляет точные пропорции квадрата на светлом (рис. 1) или на контрастном фоне (рис. 2). ЕАС расшифровывается как Евразийское соответствие (EurAsian Conformity).

Сертификат соответствия Таможенного союза

Декларация соответствия таможенного союза

Свидетельство о государственной регистрации ТС

3. Таможенный кодекс Таможенного союза и Закон «О таможенном регулировании в РФ»: основные положения таможенного законодательства

Таможенный кодекс Таможенного союза вступил в силу с 01.07.2010 г.

Таможенный кодекс состоит из двух частей — общей и специальной. Он включает в себя 8 разделов, 50 глав, 373 Статьи, 375 страниц:

Общая часть

Специальная часть

Нововведения в Таможенном кодексе

1. Изменение понятийного аппарата:

2. Появление новых форм таможенного контроля:

3. Декларанту предоставлено право внесения изменений в таможенную декларацию, как до, так и после выпуска товаров

4. Введены новые положения о задержании товаров.

5. Исключены устная и конклюдентная форма декларирования.

6. Ограничен перечень документов при подаче декларации на товары, помещаемые под таможенную процедуру экспорта.

7. Комиссией таможенного союза определяются наднациональные области рисков.

8. Увеличены сроки:

9. Сокращены сроки:

10. Установлены сроки:

11. Исключение процедуры внутреннего таможенного транзита.

Помещение товаров, перевозимых по таможенной территории, в том числе перевозимых от одного внутреннего таможенного органа до другого внутреннего таможенного органа, под процедуру таможенного транзита.

12. Осуществление перевозки от таможенной границы сразу до места нахождения получателя.

Неприменение к перевозчикам, в том числе таможенным, национальной транзитной процедуры на территории каждого из государств-членов таможенного союза.

13. Освобождение железнодорожного перевозчика от внесения обеспечения в качестве гарантии доставки товаров.

14. Реестры лиц, осуществляющих деятельность в сфере таможенного дела:

15. Введен институт уполномоченного экономического оператора.

Вместо «специальных упрощенных процедур» для данного института предусмотрены следующие специальные упрощения:

При этом условием получения статуса уполномоченного экономического оператора является внесение обеспечения, в размере 1 млн. евро,. кроме лиц, осуществляющих деятельность по производству товаров и (или) экспортирующих товары, к которым не применяются вывозные таможенные пошлины.

Данные лица должны предоставлять обеспечение в сумме 150 тыс. евро.

Новшества в Законе «О таможенном регулировании в Российской Федерации»

Федеральный закон Российской Федерации от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации» вступил в силу с 01.01.2011 г. Предметом регулирования настоящего Федерального закона является:1) регулирование отношений, связанных с ввозом товаров в Российскую Федерацию и вывозом товаров из Российской Федерации, их перевозкой по территории Российской Федерации под таможенным контролем, перемещением товаров между территорией Российской Федерации и территориями искусственных островов, установок и сооружений, над которыми Российская Федерация осуществляет юрисдикцию в соответствии с законодательством Российской Федерации и нормами международного права, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, взиманием и уплатой таможенных платежей; 2) определение полномочий органов государственной власти Российской Федерации по предмету правового регулирования настоящего Федерального закона; 3) определение прав и обязанностей лиц, осуществляющих деятельность, связанную с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, а также лиц, осуществляющих деятельность в сфере таможенного дела; 4) установление правовых и организационных основ деятельности таможенных органов Российской Федерации (далее — таможенные органы); 5) регулирование властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввезенными в Российскую Федерацию и вывозимыми из Российской Федерации.

Основные положения принятого Закона базируются на современных тенденциях развития таможенного дела. Для участников внешнеэкономической деятельности совершенствование таможенного регулирования выражается, в первую очередь, в создании механизма упрощения и ускорения прохождения таможенных формальностей.

Закон определяет основные принципы организации деятельности таможенных органов, их функции и обязанности, перемещения товаров при их ввозе и вывозе из РФ, и принципы их перевозки по территории РФ под таможенным контролем. Кроме того, он утверждает технологию принятия предварительных решений о стране происхождения товара и его классификационном коде.

Главной новеллой Закона является необходимость подачи декларации на товары в электронной форме. Однако в соответствии с переходными положениями до 2014 года сохраняется возможность подачи декларации в бумажном виде. С принятием Таможенного кодекса Таможенного союза были значительно сокращены сроки оформления: товар выпускается таможенным органом в течение 2 дней со дня регистрации декларации, а товар, не облагаемый вывозными пошлинами, в течение 4 часов. Закон «О таможенном регулировании» развивает этот подход и сокращает перечень документов, необходимых для предоставления в таможенный орган при декларировании товаров, к которым не применяются вывозные таможенные пошлины.С вступлением в силу Таможенного кодекса Таможенного союза расширились полномочия таможенных органов в части осуществления контроля после выпуска товара. Принципиальным нововведением в Закон «О таможенном регулировании в Российской Федерации» является увеличение срока таможенного контроля с одного года до трех лет, в течение которого таможенные органы могут осуществлять контроль после выпуска товаров в соответствии с заявленной процедурой. В связи с этим таможенным законодательством установлено, что документы, необходимые для таможенного контроля, должны храниться декларантами и иными заинтересованными лицами не менее трех календарных лет. Эти меры позволят упростить процесс таможенного оформления на этапе ввоза или вывоза товара, но обеспечат контроль за достоверностью заявленных сведений на этапе постконтроля. Новым законодательством также урегулированы вопросы по срокам уплаты таможенных сборов, порядку их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные платежи не взимаются.

В настоящее время применяются судебные способы защиты имущественных интересов Российской Федерации в целях обеспечения своевременного поступления в федеральный бюджет средств от реализации бесхозяйного, брошенного имущества, товаров и транспортных средств, обращенных в доход государства. С 1 января 2012 года вступают в силу положения Закона, регулирующие задержание товаров, не являющихся предметами административных правонарушений или преступлений, положения, регулирующие распоряжение задержанными товарами, не обращенными в федеральную собственность, а также регулирующие, в определенной части, распоряжение денежными средствами, вырученными от реализации задержанных или изъятых товаров. Отдельная глава посвящена системе таможенных органов. Определены принципы деятельности, функции таможенных органов, обязанности, правомочия и ответственность таможенных органов, включены положения, касающиеся применения физической силы и спецсредств, обеспечения деятельности таможенных органов и размещения объектов таможенных органов.

Кроме того, законодательная новелла запрещает использование на вывесках бланках, в счетах и иной документации, в объявлениях и рекламе, на товарах и их упаковках таможенной символики. Организациям и индивидуальным предпринимателям, осуществляющим торговую деятельность, запрещается использование на вывесках, бланках, в объявлениях и рекламе, на товарах и их упаковках слова «таможенный» и словосочетаний с ним.

По результатам правоприменительной практики в Закон включена уточненная редакция главы «Обжалование решений, действий (бездействия) таможенных органов и их должностных лиц». Жалоба на решение, действие (бездействие) таможенного органа или его должностного лица может быть подана как непосредственно в вышестоящий таможенный орган, так и через таможенный орган, решение, действие (бездействие) которого или должностного лица которого обжалуется. Появилось новое основание для отказа в рассмотрении жалобы на решение, действие (бездействие) таможенного органа или его должностного лица по существу. Такой отказ участник ВЭД может получить, если жалоба подана лицом, полномочия которого не подтверждены в порядке, установленном статьей 39 настоящего Федерального закона, устанавливающая четкие требования к документам, подтверждающих полномочия лиц, подающих жалобы.

Основные положения Таможенного кодекса ТС Раздел 3. ТАМОЖЕННЫЙ КОНТРОЛЬ

Глава 15. Общие положения о таможенном контроле Статья 95. Проведение таможенного контроля

1. Таможенный контроль проводится таможенными органами в соответствии с таможенным законодательством таможенного союза и законодательством государств-членов таможенного союза. От имени таможенных органов таможенный контроль проводят должностные лица таможенных органов, уполномоченные на проведение таможенного контроля в соответствии со своими должностными (функциональными) обязанностями. 2. Таможенный контроль проводится должностными лицами таможенных органов в отношении: 1) товаров, в том числе транспортных средств, перемещаемых через таможенную границу и (или) подлежащих декларированию в соответствии с настоящим Кодексом; 2) таможенной декларации, документов и сведений о товарах, представление которых предусмотрено в соответствии с таможенным законодательством таможенного союза; 3) деятельности лиц, связанной с перемещением товаров через таможенную границу, оказанием услуг в сфере таможенного дела, а также осуществляемой в рамках отдельных таможенных процедур; 4) лиц, пересекающих таможенную границу. 3. Таможенный контроль проводится в зоне таможенного контроля, а также в других местах, определяемых таможенными органами, где находятся товары, транспортные средства и документы, содержащие сведения о них, в том числе в электронной форме.

Статья 96. Товары, находящиеся под таможенным контролем