Распределительный центр – это склад компании, с которого идут отгрузки на другие склады компании, непосредственно же торговля с него не осуществляется.

Распределительный центр – это склад компании, с которого идут отгрузки на другие склады компании, непосредственно же торговля с него не осуществляется.

Восстанавливая цепочки поставок от импортного производителя к торговым точкам отечественного продавца, дистрибуторы производят консолидацию оптовых товарных потоков в розничные ассортиментные поставки на складских комплексах, выполняющих функции распределительного центра (РЦ) . На сегодняшний день у импортера-дистрибутора имеются следующие возможности по организации РЦ:

построить склад самостоятельно;

взять склад в аренду с оборудованием или без оборудования;

воспользоваться услугами складского (логистического) оператора, который примет на себя функции по складской обработке и хранению.

Анализ и сравнение альтернатив по организации складского обслуживания собственных товаропотоков будет неполным, если рассматривать ситуацию только с позиций его держателя, поскольку, приняв решение самостоятельно построить склад, он становится инвестором и складской комплекс с этих позиций должен быть эффективным активом владельца.

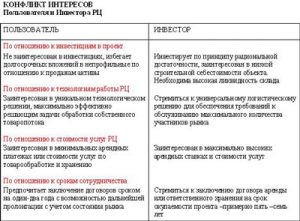

Из практики нашей компании, большинство инвесторов-дистрибуторов, принимая решение о строительстве собственного РЦ, планируют получить РЦ с избытком операционных площадей и ресурсов для обеспечения развития собственного бизнеса и оказания услуг ответственного хранения другим участникам рынка. Таким образом, еще до приобретения земельного участка инвестор сталкивается с вопросом о дальнейшем рациональном использовании своих капиталов в логистическом бизнесе как с позиций пользователя РЦ так и с позиций Инвестора, причем эти две различные бизнес-роли могут вызывать конфликт интересов:

Предполагая, что в основе конечного решения о необходимости строительства РЦ, аренды готовых площадей или приобретения услуг логистического оператора лежит экономический эффект, рассмотрим возможные альтернативы с позиций инвестиционных показателей каждого из решений.

Описание экономического расчета

Договоримся о применяемой терминологии:

— компанию, вкладывающую капитал в строительство складского помещения и получающую прибыль от дальнейшей сдачи в аренду, будем называть Инвестором;

— компанию, арендующую помещение или пользующуюся услугами логистического оператора для обработки собственных товаропотоков, будем называть Клиентом.

Причем, как показано, выше Клиент и Инвестор могут быть по сути одной и той же компанией.

Для определения экономической эффективности решений сначала рассмотрим ситуацию с позиций Инвестора, который желает получить максимальную прибыль из проекта строительства склада и должен принять одно из решений:

сдать построенный склад в аренду «как есть»;

самостоятельно оказывать услуги ответственного хранения на построенных площадях.

В свою очередь, Клиент тоже делает выбор экономической целесообразности:

аренды склада и самостоятельного обслуживания своих товаропотоков;

передачи товаропотоков на обслуживание складскому оператору.

Проведем анализ ситуации на основе сценарного подхода и простейшей экономической модели строительства складского комплекса:

разработку прогноза движения денежных потоков ежегодно сроком на 15 лет (валюта расчетов – доллар США);

ставку дисконтирования, принятую в размере 15%, шаг дисконтирования – год;

для упрощенности экономических расчетов инфляция не учитывалась.

Анализ экономической эффективности проекта выполняется методом дисконтирования денежных потоков, что позволяет учесть изменение стоимости денег во времени. Далее будут рассмотрены основные показатели, базирующиеся на дисконтированных оценках: чистый приведенный доход (NPV), индекс рентабельности инвестиций (PI), внутренняя норма рентабельности прибыли (IRR) и дисконтированный период окупаемости. Данные показатели, как и соответствующие им методы, используются в двух вариантах:

для определения эффективности предполагаемых независимых инвестиционных проектов, когда делается вывод: принять или отклонить проект;

для определения эффективности взаимоисключающих проектов, когда делается вывод с тем, какой проект принять из нескольких альтернативных.

Метод дисконтирования денежных потоков

Чистый приведенный доход (NPV) – разность суммы чистых денежных потоков от реализации проекта с учетом ожидаемого временного изменения стоимости денег и суммы первоначальных инвестиций.

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Внутренняя норма прибыли (IRR) – норма рентабельности, при которой величина чистых денежных потоков равняется сумме первоначальных инвестиций.

Т.е. это такая ставка дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство:

IRR > i, где i – некоторая базовая ставка процента (в нашем случае-15%).

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную – по сравнению с операциями на финансовом рынке.

Индекс рентабельности (PI) – показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от показателя NPV индекс рентабельности является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений (чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект).

Дисконтированный период окупаемости – период, в течение которого первоначальные инвестиции покрываются за счет чистых дисконтированных денеж¬ных потоков, генерируемых в ходе реализации проекта. Данный показатель является более точным при условии корректного назначения ставки дисконтирования. Критерий эффективности: период окупаемости не должен превышать период длительности проекта.

Сценарии для Инвестора

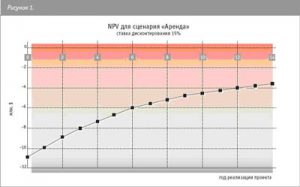

Пусть инвестор способен построить складской комплекс для дальнейшей сдачи в аренду (сценарий «Аренда»). Для чего он приобретает земельный участок, проектирует и возводит склад. В рассматриваемом примере площадь земельного участка составляет 2га, площадь проектируемого склада – 10.000 м2. С целью облегчения понимания сути вопроса мы сузили спектр общепринятых параметров проекта до самых основных, приведенных в Таблице 1.

Рассчитав основные показатели эффективности капитальных вложений на пятнадцатилетний период коммерческой реализации проекта, и сведя их в Таблицу 2.

Мы делаем вывод о неэффективности проекта, поскольку срок его окупаемости превышает все разумные рамки и «зашкаливает» за пятнадцатилетний рубеж. Наглядно изменение показателей NPV за весь период действия проекта можно увидеть на Рисунке 1.

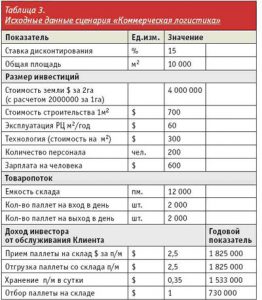

По второму сценарию «Коммерческая логистика», Инвестор будет оказывать услуги ответственного хранения, т.е. после строительства склада Инвестор обеспечивает технологическое оснащение объекта и начинает извлекать прибыль от обслуживания товаропотоков Клиента. Исходные данные по этому проекту приведены в Таблице 3.

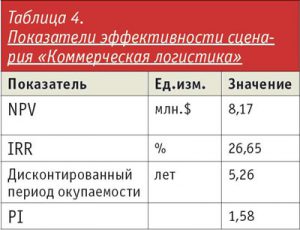

В Таблице 4 рассчитаны основные показатели эффективности капитальных вложений.

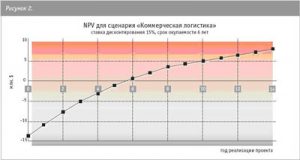

В этом проекте мы имеем противоположную картину, когда чистый дисконтированный доход NPV>0, внутренняя норма прибыли IRR >1, индекс рентабельности PI(26,65%)> ставки дисконтирования (15%), дисконтированный период окупаемости около 6 лет не превышает период расчетной длительности проекта.

Все это указывает на то, что этот проект следует принять к реализации в виду его экономической эффективности. Изменение показателей NPV для сценария «Коммерческая логистика» представлено на Рисунке 2.

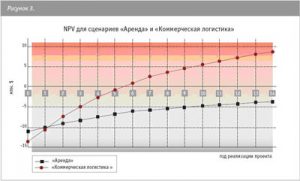

Итак, для принятых исходных данных Инвестору при выборе варианта развития бизнеса целесообразно оказывать услуги коммерческой логистики, а не сдавать складские помещения в аренду. Срок окупаемости проекта при ставке дисконтирования 15% составляет 6 лет, что соответствует рыночным показателям окупаемости складских систем, Рисунок 3.

Для того чтобы вариант аренды достиг такого же результата, требуется сдача склада в аренду по ставке 300 долларов за кв.м, что на сегодняшний день нереально.

Сценарии для Клиента

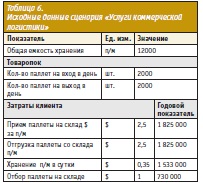

Рассмотрим теперь варианты действий со стороны компании, у которой есть грузопото¬ки, но нет склада для их хранения и обработки (ранее мы договорились называть её Клиентом). Клиенту необходимо определиться, будет ли он прибегать к услугам логистического оператора или сам займется оснащением склада в арендованном помещении. В Таблицах 5, 6 приведены исходные данные для этих сценариев.

Накопительные затраты за весь срок реализации данных проектов изображены на Рис.4.

Оценив объемы затрат можно сделать вывод о том, что затраты на аренду помещения и дальнейшую эксплуатацию меньше затрат на обслуживание товаропотоков коммерческим оператором. Следовательно, Клиенту выгодней самостоятельно оснастить арендованный склад и обеспечить товарообработку своими силами, чем покупать услуги у складского оператора.

Итак, мы столкнулись с парадоксальным результатом: с позиций клиента надо арендовать помещение и самостоятельно заниматься логистикой, а с позиций инвестора самому оказывать услуги. Именно такую картину мы можем наблюдать на рынке Москвы и Московской области, когда наблюдается дефицит складских помещений для сдачи в аренду и избыточное предложение услуг операторов по обработке и хранению грузопотоков.

Однако, в условиях медленного, но постоянного роста цен на аренду складских помещений можно говорить о повышении привлекательности услуг складских операторов, которые заинтересованы в снижении собственных технологических затрат. Устойчивость подобной ситуации спрогнозировать сложно в виду не публичности тарифов логистических операторов и невозможности оценивать их динамику. Очевидно, что в реалиях сегодняшнего дня наибольшего экономического эффекта достигают компании, имеющие собственные склады и обслуживающие свои и клиентские товаропотоки.

Кирилл Толмачев, генеральный директор ООО «Концепт Лоджик»

Распределительный центр – это склад компании, с которого идут отгрузки на другие склады компании, непосредственно же торговля с него не осуществляется.

Распределительный центр – это склад компании, с которого идут отгрузки на другие склады компании, непосредственно же торговля с него не осуществляется.